Die BWA 015: Rohertrag

Rohertrag verstehen Der Rohertrag ist eine Zwischensumme. Sie ergibt sich, wenn man von der Gesamtleistung den Materialverbrauch abzieht. Der Hintergrund dieser [...]

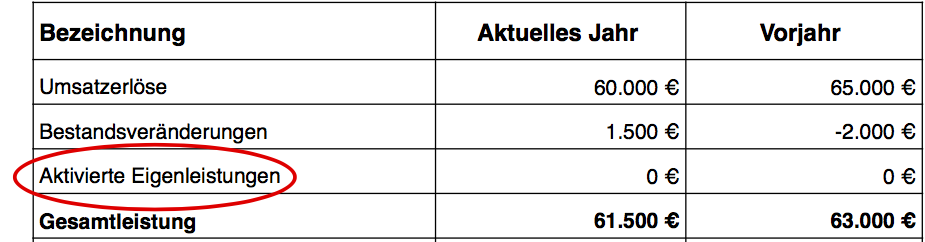

Die BWA 014: Gesamtleistung

Die Gesamtleistung verstehen Die Gesamtleistung ist eine Zwischensumme in der BWA. Sie addiert die Umsatzerlöse, die Bestandsveränderungen und die [...]

Upload-Filter für Buchhaltungsbelege

Upload-Filter und Buchhaltung Die von der EU beschlossenen Upload-Filter gelten ab dem 1.4.2019 auch für von Unternehmen, die ihre [...]

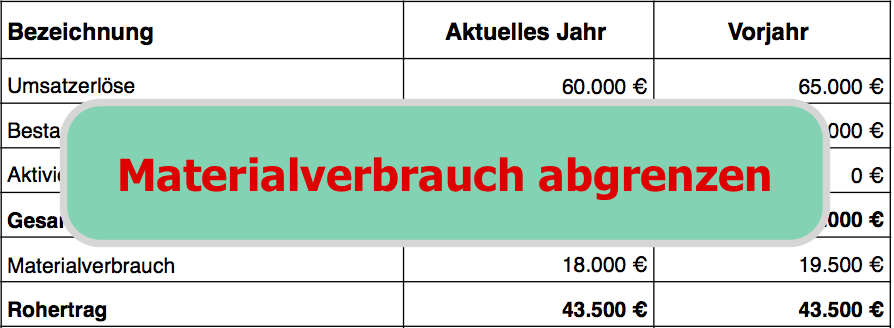

Die BWA 013: Materialverbrauch abgrenzen

Materialverbrauch abgrenzen als Problemlösung In den vorigen Posts wurde erläutert, dass die Buchung von Materialien zunächst in den Bestand [...]

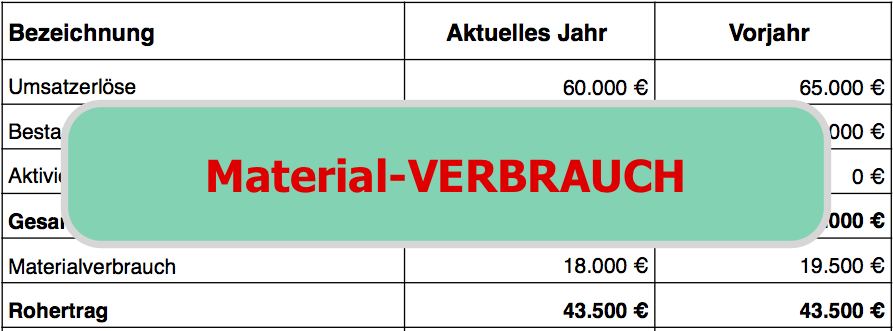

Die BWA 012: Materialverbrauch in der BWA

Materialverbrauch in der BWA als Aufwand erfassen Im vorigen Blogpost kam die Frage auf, warum Unternehmen den Materialverbrauch in der [...]

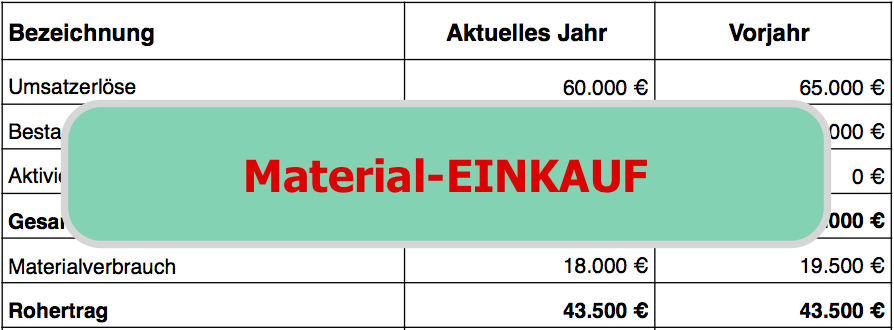

Die BWA 011: Materialeinkauf in der BWA

Materialeinkauf in der BWA verstehen Was soll an „Materialeinkauf in der BWA“ denn Besonderes zu verstehen sein? Material wird [...]

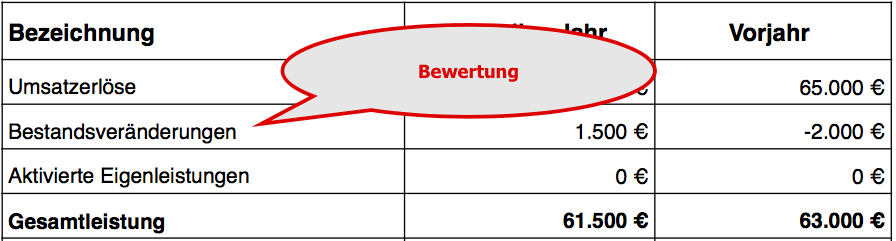

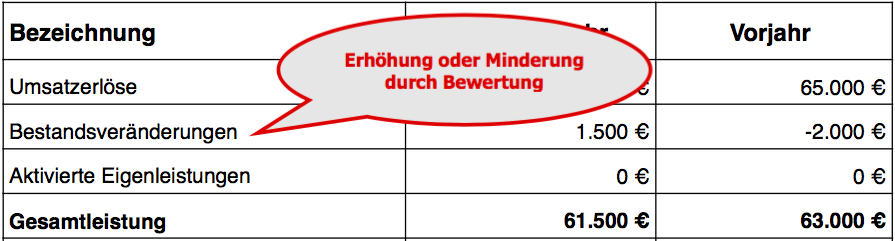

Die BWA 010: Bewertungen verstehen

Bewertungen verstehen Um Bewertungen verstehen zu können, muss man sich einige Grundsätze bewusst machen. Bewertungen sind uns schon bei den [...]

Die BWA 009: Aktivierte Eigenleistungen

Aktivierte Eigenleistungen verstehen Wer die Denkweise bei den Bestandsveränderungen verstanden hat, dem werden auch Aktivierte Eigenleistungen einleuchten. Der Grundgedanke ist [...]

Die BWA 008: Bestandsveränderungen bewerten

Bestandsveränderungen bewerten Bestandsveränderungen bewerten bedeutet, für die zusätzlich auf Lager produzierten Produkten den angemessenen Wert zu ermitteln. Aber wie [...]

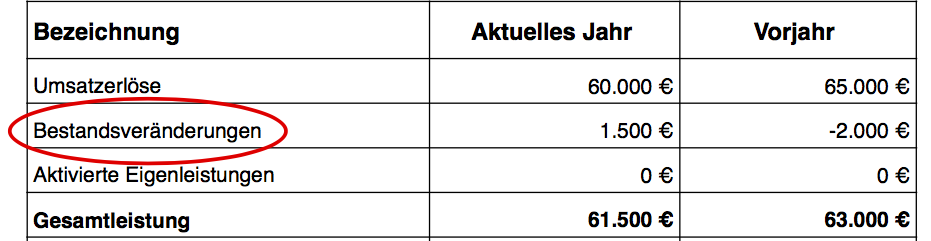

Die BWA 007: Bestandsveränderungen

Bestandsveränderungen verstehen Um Bestandsveränderungen verstehen zu können, muss man sich erfolgswirksame Vorgänge bewusst machen, die nicht klassische Umsatzerlöse oder [...]