Bestandsveränderungen verstehen

Um Bestandsveränderungen verstehen zu können, muss man sich erfolgswirksame Vorgänge bewusst machen, die nicht klassische Umsatzerlöse oder übliche Aufwendungen wie Materialverbräuche oder Lohnaufwendungen darstellen. Sie sind eine besondere Form des Aufwands oder Ertrags.

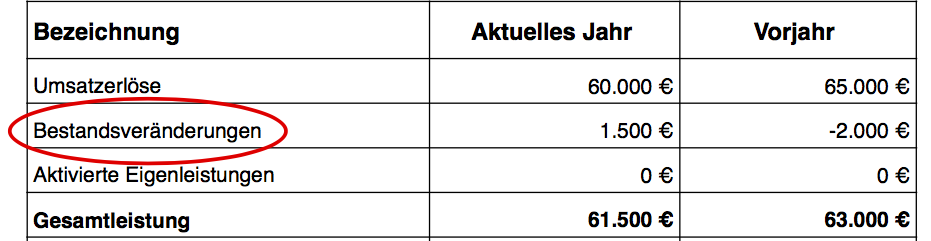

Etwas kryptisch sieht diese BWA-Zeile schon aus: Best. Verdg. FE/UE. Nichts, was Begeisterungsstürme auslöst. Ausgeschrieben heißt dieses Abkürzungsungetüm: Bestandsveränderungen an fertigen und unfertigen Erzeugnissen (FE/UE). Zudem steht diese Zeile in der BWA sehr weit oben, gleich an zweiter Stelle. Sie muss also eine gewisse Bedeutung haben.

Ist das ein Ertrag oder ein Aufwand? Und wieso ist es gewinnwirksam, wenn ein Unternehmen plötzlich mehr oder weniger seiner Produkte auf Lager hat, denn darum geht es?

Es geht nicht um Lagerbestände von Materialien, die für die Produktion vorgesehen sind und die man eingekauft und eingelagert hatte. Es geht vielmehr um die selbst hergestellten Produkte, fertig oder unfertig, die man verkaufen möchte, die aber noch nicht verkauft sind und die sich deshalb erst einmal auf Lager befinden.

Folgendes Beispiel verdeutlicht das Problem: Die Produktion von Feuerwerkskörpern.

Böller und Raketen

Ein Unternehmen produziert Feuerwerkskörper und macht den gesamten Jahresumsatzes in den letzten drei Dezembertagen. Dafür produziert man von Januar an rund um die Uhr, um Ende Dezember den Markt beliefern zu können.

Was bedeutet das für die monatlichen „Betriebswirtschaftlichen Auswertungen“, also für die Gewinnsituation in den einzelnen Monaten? Betrachten wir zunächst, was in einem „normalen“ Produktionsunternehmen passiert.

Der Normalfall

In einem üblichen Produktionsbetrieb wird regelmäßig einigermaßen gleichbleibend produziert und verkauft, dafür werden jeden Monat Materialien verbraucht, Gehälter bezahlt, Mieten und Abschreibungen gebucht und weitere Aufwendungen getätigt. Die Summe dieser Aufwendungen sollte eigentlich zu einem negativen Ergebnis führen, wenn nichts verkauft wurde.

Dem ist aber nicht so: Die produzierten Güter werden mehr oder weniger im Monat der Produktion auch verkauft, so dass den Aufwendungen Umsatzerlöse gegenüberstehen. Und wenn diese Umsätze höher sind als die Aufwendungen, entsteht in den entsprechenden Monaten ein Gewinn. Alles gut.

Der Spezialfall

Bei dem Feuerwerksunternehmen läuft das etwas anders ab. Denn welche Umsatzerlöse stehen den Aufwendungen von Januar bis November gegenüber? Richtig: Keine. Entsprechend sind diese Monatsergebnisse eine Katastrophe.

Und wenn Sie im Juli mit der Halbjahres-BWA zur Bank gehen, um einen Kredit zu beantragen, dann haben Sie einiges zu erklären. Die Halbjahres-BWA besagt nämlich, dass Ihr Unternehmen ausschließlich ärmer geworden sei – schließlich sind nur Aufwendungen entstanden, aber keine Erträge.

Aber ist das so richtig? Ist das Unternehmen tatsächlich nur ärmer geworden, bloß weil nichts verkauft wurde? Nein, das stimmt nicht. Das Unternehmen ist sehr wohl reicher geworden, es ist ein Wertzuwachs entstanden: einfach dadurch, dass eine bestimmte Menge an Böllern und Raketen fertig auf Lager liegt und nur darauf wartet, im Dezember verkauft zu werden. Und selbstverständlich haben diese Feuerwerkskörper einen Wert, nur wurde dieser noch nicht durch einen Verkauf „umgesetzt“.

Bestandsveränderungen erfassen

Dummerweise wurden diese geschaffenen Werte in der Buchhaltung nicht gebucht, denn es liegen keine Ausgangsrechnungen an Kunden vor. Um dennoch diese unbestreitbaren Wertzuwächse zu erfassen, muss man buchhalterisch anders vorgehen.

Anstelle des Umsatzes tritt nun die Buchung der Bestandserhöhung, der Werterhöhung im Unternehmen durch die auf Lager erzeugten Produkte. Dazu muss durch eine Monatsinventur festgestellt werden, wie viele zusätzliche Böller und Raketen neu im Lager hinzugekommen sind, man bewertet diese und bucht sie auf Grundlage des Inventurergebnisses als Ertrag und somit gewinnsteigernd in die Buchhaltung ein. Anstelle eines Umsatzerlöses, allerdings (meistens zumindest) zu einem niedrigeren Wert als ein Umsatzerlös gebracht hätte.

Richtige Werterfassung

Damit wird der Tatsache Rechnung getragen, dass das Unternehmen Wertzuwächse geschaffen hat, wenn auch nicht in Form von Umsatzerlösen. Dieser Ertrag ist also kein Umsatz, er ist eine andere Form des Ertrags, eine andere Art des „reicher werdens“, aber nichtsdestotrotz ein Wertzuwachs im Unternehmen. Und dieser Wertzuwachs wird in der BWA Zeile „Best. Verdg. FE/UE“ ausgewiesen.

Wie genau dies erfolgt, wie man diese Bestandveränderungen bewertet und bucht, das betrachten wir im nächsten Blogpost. Und wir schauen, was im umgekehrten Fall passiert, wenn in einem Jahr Produkte aus dem Vorjahr verkauft werden, die noch auf Lager waren.

{kind=link}

{kind=link}