Bestandsveränderungen bewerten

Bestandsveränderungen bewerten bedeutet, für die zusätzlich auf Lager produzierten Produkten den angemessenen Wert zu ermitteln. Aber wie sind diese erzeugten Böller und Raketen aus dem vorigen Post zu bewerten? Mit dem Verkaufspreis, den man am Jahresende dafür erzielen wird? Nein, denn dieser beinhaltet Gewinnanteile. Vorsichtige Kaufleute warten mit der Buchung von Gewinnen, bis der Verkauf tatsächlich realisiert ist.

Sollte man die Summe der Aufwendungen ansetzen, die zur Produktion dieser Produkte nötig waren? Genau so wird es gemacht. Dies sieht auf den ersten Blick so aus, als würde man Aufwendungen als Wertzuwachs betrachten. Das aber täuscht, die Aufwendungen selbst sind und bleiben natürlich ein Werteverzehr.

Aber das Ergebnis dieser Aufwendungen, die damit erzeugten Produkte, sind schon ein Wertzuwachs, schließlich hat sich der Lagerbestand erhöht. Diese Bestandserhöhungen entsprechen also wertmäßig den Aufwendungen, die dafür angefallen sind.

Bestandserhöhungen als Ertrag

Somit wird eine Ertragsbuchung fällig, die aber kein klassischer Umsatzerlös ist. Der Buchungssatz lautet „Umlaufvermögen an Eigenkapital“ bzw., wenn man die Einzelkonten nimmt, „FE/UE Erzeugnisse an Bestandsveränderungen“.

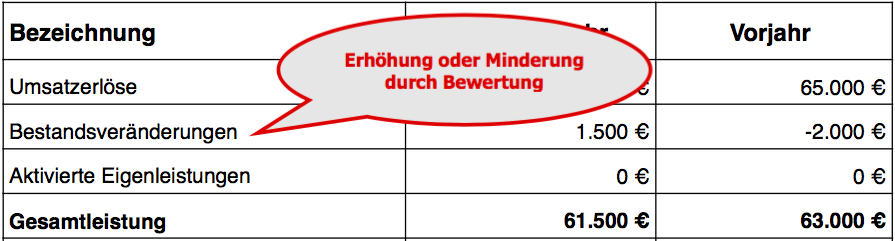

Dieses Erfolgskonto „Bestandsveränderung“ fließt als Werterhöhung in die zweite BWA-Zeile mit der kryptischen Abkürzung ein: „Best. Verdg. FE/UE“. Eben weil es zwar ein Ertrag ist, aber kein Umsatzerlös, hat man nicht nur ein separates T-Konto, sondern auch eine extra BWA-Zeile eingerichtet. Diese Buchung wird in der Betriebswirtschaftlichen Auswertung unterhalb der Umsatzerlöse als „Bestandsveränderung“ ausgewiesen. In diesem Fall ist es eine positive Veränderung, als ein Lagerzuwachs – und somit eine Gewinnsteigerung.

Das Lager ist im Wert gestiegen. Damit wird das Unternehmensergebnis in jedem Monat, in dem so verfahren wird, nach oben korrigiert. Die Wertsteigerungen durch die auf Lager produzierten Produkte sind jetzt erfasst und bilden so einen Ausgleich zu den Aufwendungen der jeweilige Monate. Der Bank und anderen gegenüber kann man darstellen, dass den hohen Aufwendungen zumindest Erträge in Form geschaffener Produkte gegenüberstehen.

Bestandsminderungen als Aufwand bewerten

Im Gegenzug gibt es auch Bestandsminderungen, die das Ergebnis verschlechtern. Stellen Sie sich vor, das Feuerwerksunternehmen habe am Jahresanfang einen Lagerbestand an Produkten aus dem Vorjahr übrig, die an Silvester leider nicht verkauft werden konnten.

Nun geht Ende Januar überraschend ein Auftrag ein, und zwar in einer Größenordnung, die über dem liegt, was man im Januar produzierte. Der erfreuliche Auftrag kommt von einem Scheich, der die Böller für seine gigantische Hochzeitsfeier benötigt. Die Lieferung besteht dann aus den:

- im Januar produzierten Feuerwerkskörpern und, weil diese nicht ausreichen,

- den aus dem Lager entnommen Raketen aus dem Vorjahr.

Diese Lagerreduktion ist zusätzlicher Aufwand. Ein Wertverzehr, denn diese Böller hatten schließlich einen Wert, der nun an den Kunden abgegeben wird. Deshalb wird die Lagerbestandsminderung als Aufwand gebucht. Dann würden im Januar zunächst nur die üblichen Aufwendungen für die monatliche Feuerwerksproduktion erfasst und dann zusätzlich der Wertverlust durch die Lagerentnahme. „Bestandsveränderungen an Fertigwarenlager“ (Eigenkapital an Umlaufvermögen) lautet die Buchung.

Beim Erfolgskonto „Bestandsveränderungen“ werden die Lagerbestandserhöhungen (wie alle Erträge) auf der Habenseite erfasst, die Bestandsminderungen (wie alle Aufwendungen) auf der Sollseite. Man nutzt nicht ein Bestandsveränderungskonto für Erhöhungen und ein anderes für Minderungen, sondern bucht der Einfachheit halber alles auf ein Konto, je nachdem eben auf die Soll oder die Habenseite. Der Saldo, die Verrechnung der Soll und Habenseite eines T-Kontos, erscheint dann in der BWA. Allerdings nutzt man oft getrennte Bestandsveränderungskonten für fertige und für unfertige Erzeugnisse.

Somit wird klar, warum Bestandsveränderungen ergebniswirksam sind. Sie können gewinnsteigernd oder gewinnmindernd sein, je nachdem, ob das Lager erhöht oder verringert wurde. Bestandsveränderungen bewerten bedeutet, den Erfolg richtig auszuweisen.

{kind=link}

{kind=link}

Sehr geehrter Herr Rühl,

vielen Dank für Ihren anschaulichen Blog.

Zu diesem Beitrag hier habe ich noch ein leichtes Verständnisproblem. Sie erklären im letzten Absatz, dass Bestandsveränderungen gewinnsteigernd sein können. Wie passt das mit der Bewertung der Bestandsveränderung zu Herstellungskosten? Damit müsste doch zunächst jede Bestandsveränderung, aufgrund den ihr zugrunde liegenden Aufwendungen, im Ergebnis Null sein?

Vielen Dank