Geschäftsvorfall: Abschreibungen auf Umlaufvermögen bei Handelsware

Die Abschreibungen auf Umlaufvermögen sind etwas seltener als jene auf das Anlagevermögen. Ganz klassisch sind es die Gegenstände des Anlagevermögens, die abgeschrieben werden, aber auch beim Umlaufvermögen können Abschreibungen notwendig werden.

Stellen Sie sich vor, gelagerte verderbliche Handelswaren, die zum Umlaufvermögen gehören, konnten nicht innerhalb ihrer Haltbarkeit verkauft werden und müssen nun entsorgt werden. Dann erleidet das Unternehmen einen Wertverzehr, einen Aufwand durch Verderb, und dieser Verlust muss in den Büchern erfasst werden. Würde dies nicht geschehen, dann würden nach außen hin, bei der Erstellung der Bilanz, diese Waren mit einem Wert ausgewiesen, der ihnen nicht mehr zukommt.

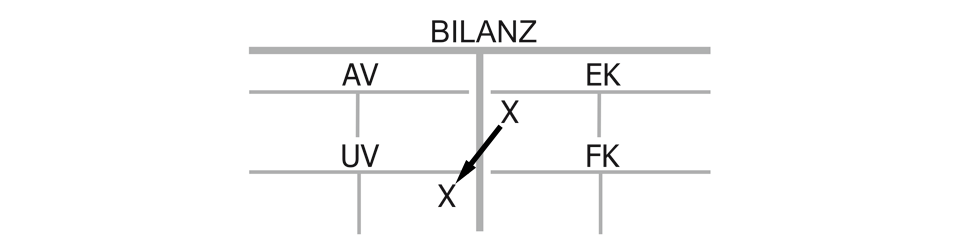

Bilanzwirkung der Abschreibungen auf Umlaufvermögen

Somit sinkt das das Eigenkapital auf seiner linken Seite im Soll über das Konto „Abschreibungen auf Handelswaren“ und beim Umlaufvermögen reduziert sich das Konto Handelswaren auf dessen rechter Seite im Haben.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite als auch eines der Passivseite im Wert sinkt. Vom Wesenskern her sind Abschreibungen auf Umlaufvermögen nicht exakt dasselbe wie bei den Abschreibungen auf Anlagevermögen. Letztere werden erwartet und gehören zum normalen Betriebsablauf dazu, wohingegen Abschreibungen auf Umlaufvermögen meist dann stattfinden, wenn das Umlaufvermögen nicht schnell genug verarbeitet, gut genug gelagert oder sicher genug überwacht wurde. Sie sind eher vermeidbar als reguläre Abschreibungen auf das Anlagevermögen.

Erfolgswirkung der Abschreibungen auf Umlaufvermögen

Abschreibungen auf Umlaufvermögen sind immer erfolgswirksam, sie erhöhen den Aufwand (in diesem Fall durch Verderb) und senken somit den Gewinn. Am Ende einer Rechnungsperiode fließen die Abschreibungen über das GuV-Konto in die Ergebnisrechnung ein.

Liquiditätswirkung der Abschreibungen auf Umlaufvermögen

Eine Liquiditätswirkung hat diese Abschreibung nicht, wenn man einmal von einem erweiterten Liquiditätsbegriff absieht, der schnell liquidierbare Vermögensgegenstände, wie es Handelswaren üblicherweise sind, einschließt.

Kaufmännischer Charakter von Abschreibungen auf Umlaufvermögen:

„Eigenkapital (Abschreibungen Handelswaren) an Umlaufvermögen (Handelswaren)“, Bilanzverkürzung ohne Liquiditäts-, aber mit Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}