Geschäftsvorfall: Zweifelhafte Forderungen

Zweifelhafte Forderungen sind kein Totalausfall, ganz im Gegenteil kann es immer noch sein, dass der Kunde die Rechnung vollständig bezahlt, aber immerhin ist die Forderung gefährdet. Den Eindruck könnte man zum Beispiel dann gewinnen, wenn mehrere Mahnungen ohne Wirkung bleiben. Man könnte sie auf dem Forderungskonto stehen lassen und abwarten, was passiert, aber die Grundsätze ordnungsgemäßer Buchführung (GoB) verlangen einen wahrhaftigen Ausweis der Vermögens- und Schuldensituation eines Unternehmens.

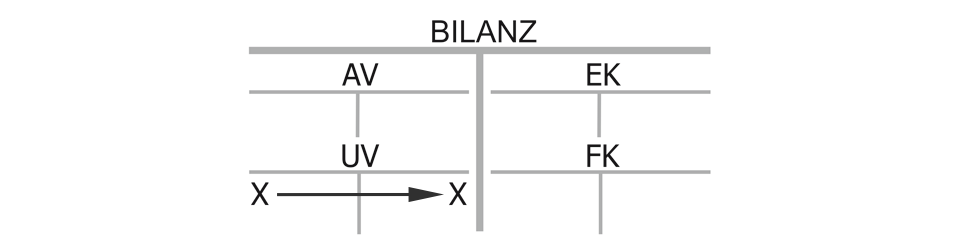

Deshalb richtet man im Umlaufvermögen ein weiteres Forderungskonto namens „Zweifelhafte Forderungen“ ein und bucht den fraglichen Betrag einfach um.

Bilanzwirkung: Zweifelhafte Forderungen

Somit steigt das Umlaufvermögen im Soll auf dem Konto Zweifelhafte Forderungen, damit Eigentümer und Gläubiger sofort sehen, dass hier ein Risiko besteht, und gleichzeitig reduziert sich das Umlaufvermögen im Haben auf dem Konto Forderungen, denn eine ganz normale Forderung ist der Betrag jetzt nicht mehr.

Es handelt sich um einen Aktivtausch. Die Bilanzsumme bleibt gleich, weil sich ein Aktivkonto erhöht und ein anderes Aktivkonto verringert hat.

Erfolgswirkung: Zweifelhafte Forderungen

Die Umbuchung der Forderung von einem Forderungskonto auf ein anderes ist erfolgsneutral, denn noch ist der Betrag nicht verloren und somit auch nicht zu Aufwand geworden.

Liquiditätswirkung: Zweifelhafte Forderungen

Zweifelhafte Forderungen sind nicht direkt liquiditätswirksam, denn es ist noch kein Geld geflossen. Aber da, wie schon zuvor erwähnt, Forderungen zu einem erweiterten Liquiditätsbegriff gehören, sinkt die Liquidität aus dieser Sicht schon etwas ab. Eine zweifelhafte Forderung würde man vorsichtshalber nicht mehr zu den Vermögenswerten zählen, die sich schnell zu Geld machen lassen.

Kaufmännischer Charakter der zweifelhaften Forderungen:

„Umlaufvermögen (zweifelhafte Forderungen) an Umlaufvermögen (Forderungen)“, Aktivtausch ohne direkte Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}