Geschäftsvorfall: Forderungsausfall durch insolventen Kunden

Auch wenn ein Forderungsausfall sehr ärgerlich ist und in den besten Familien vorkommt: An der Grundsystematik des Buchungssatzes ändert sich gegenüber anderen Aufwandsarten – und mehr ist es nicht – nichts.

Wir verlieren den Wertzuwachs aus der ursprünglichen Rechnung, über den wir uns schon gefreut hatten und der als Forderung in den Büchern steht, und müssen diesen Wertzuwachs nun rückgängig machen, weil er sich zerschlagen hat.

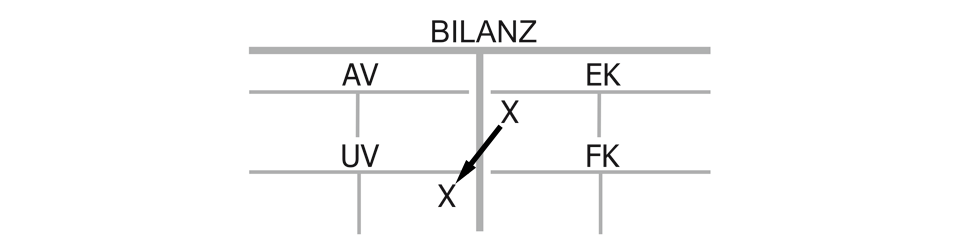

Bilanzwirkung eines Forderungsausfalls

Das Eigenkapital sinkt durch eine Reduzierung der Umsatzerlöse im Soll, wobei man das Konto gerne „Abschreibungen auf Forderungen“ nennen darf, und das Gegenkonto Forderungen sinkt im Umlaufvermögen auf seiner Habenseite, schließlich ist die Forderung verlustig gegangen.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung eines Forderungsausfalls

Das Abschreiben der Forderung ist in voller Höhe ein Wertverzehr, damit erfolgswirksam und reduziert den Gewinn. Vergessen Sie nicht, dass der Betrag ursprünglich beim Versenden der Rechnung schon in voller Höhe als Wertzuwachs durch Umsatzerlöse gebucht wurde und dies nun korrigiert wird.

Man kann einen Forderungsausfall mit einer Abschreibung auf Gegenstände des Umlaufvermögens gleichsetzen, tatsächlich sagt man, das mann eine Forderung abgeschrieben habe.

Liquiditätswirkung eines Forderungsausfalls

Die Liquiditätswirkung kann man so oder so sehen. Geld ist keines abgeflossen, aber der erwartete Zufluss blieb aus. Zudem zählen Forderungen zu einem erweiterten Liquiditätsbegriff, weil sie in der Regel schnell zu Geld werden und deshalb kann man schon sagen, dass hier ein Liquiditätsnachteil entstanden ist.

Kaufmännischer Charakter des Forderungsausfalls:

„Eigenkapital (Abschreibungen auf Forderungen) an Umlaufvermögen (Forderungen)“, Bilanzverkürzung mit (je nach Sichtweise) Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}