Geschäftsvorfall: Nachlass auf Grund einer Reklamation

Ein Nachlass, Sie ahnen es schon, ist wieder so ein Standard-Geschäftsvorfall „Eigenkapital an Umlaufvermögen“. Solche Nachlässe werden naturgemäß nachträglich gewährt, also nach Lieferung und Rechnungsstellung, und wir unterstellen einmal, dass die ursprüngliche Rechnung noch nicht gezahlt wurde, sondern als Forderung in den Büchern steht.

Ein Nachlass funktioniert wie ein Skonto, nur der Grund dafür ist ein anderer. Beim Skonto wird dem Kunden ein Nachlass eingeräumt, weil er schnell bezahlt und hier ist der Grund ein Qualitätsproblem.

Bilanzwirkung des Nachlasses

Bei einem Nachlass ist die kaufmännische Wirkung dieselbe: das Eigenkapital sinkt durch eine Reduzierung der Umsatzerlöse im Soll und das Gegenkonto Forderungen im Umlaufvermögen sinkt durch eine Reduzierung im Haben.

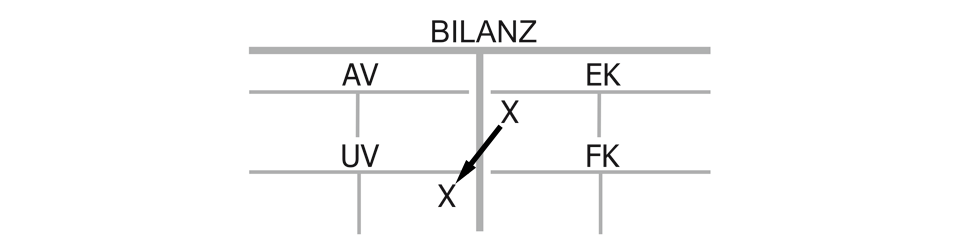

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung des Nachlasses

Der Nachlass ist durch die damit erfolgte Minderung der Umsatzerlöse ein Aufwand, geht später in die Gewinn- und Verlustrechnung ein und belastet somit den Gewinn. Auch hier empfiehlt sich, den Nachlass nicht gegen das Umsatzerlöskonto auf dessen Sollseite zu buchen, obwohl das kaufmännisch möglich wäre, sondern ein eigenes Aufwandskonto für Nachlässe zu führen. So behält man die Summe der gewährten Nachlässe besser im Überblick.

Liquiditätswirkung des Nachlasses

Auch der Nachlass ist gewissermaßen eine Liquiditätsminderung, der Hauptteil der Rechnung wird zwar bezahlt und erhöht den Bankbestand, aber der Nachlass minderte diesen Liquiditätszufluss.

Kaufmännischer Charakter des Nachlasses:

„Eigenkapital (gewährte Nachlässe) an Umlaufvermögen (Forderungen)“, Bilanzverkürzung mit (indirekter) Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}