Geschäftsvorfall: Skontoabzug

Ein Skontoabzug ist ein gewährter Nachlass für den Kunden dafür, dass er vor Erreichen des Zahlungsziel innerhalb einer kürzeren Frist zahlt. Beispiel: 30 Tage Zahlungsziel wurden gewährt, aber der Kunde darf 2% Skonto abziehen, wenn er schon innerhalb der ersten 10 Tage die Forderung begleicht.

Um einem Missverständnis beim Skontoabzug vorzubeugen, falls Sie parallel mit einem Lehrbuch im Detail Buchungssätze lernen, beachten Sie bitte folgendes: Wir betrachten hier isoliert die kaufmännische Wirkung eines Skontoabzugs. In der Realität tritt der Skontoabzug immer in einer Gruppe mit mehreren Buchungssätzen gemeinsam auf: erstens wird die Summe des Forderungsausgleichs gebucht, die der Kunde nach Abzug des Skontos tatsächlich gezahlt hat, gleichzeitig muss die Differenz zu unserer ursprünglichen Forderung (die den Skontobetrag noch beinhaltete) wieder aus dem ursprünglichen Ertrag ausgebucht werden, und schließlich hat das Ganze noch Auswirkungen auf die Umsatzsteuer, es ist also ein Konglomerat von mehreren Buchungen.

Der Skontoabzug ist aber an sich – und wir betrachten dies isoliert – ein Wertverzehr, ein Aufwand, der den zuvor in voller Höhe zugunsten des Eigenkapitals gebuchten Umsatzerlös nun wieder ein Stück weit reduziert, also das Eigenkapital schmälert, eben um den Skontobetrag.

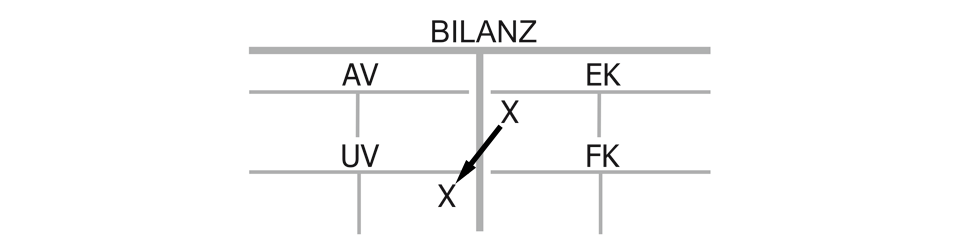

Bilanzwirkung des Skontoabzugs

Ein Skontoabzug als Aufwandsbuchung reduziert somit das Eigenkapital auf seiner linken Seite im Soll, entweder über ein eigenes Aufwandskonto für gewährte Skonti, was empfehlenswert ist, oder über eine Sollbuchung bei den Umsatzerlösen, was kaufmännisch korrekt wäre, denn diese reduzieren sich durch den Skonto. Ein eigenes Aufwandskonto für einen in Anspruch genommenen Skontoabzug zeigt aber auf einen Blick, wie viel Ertrag man durch gewährte Skonti eingebüßt hat.

Gleichzeitig reduziert sich das Umlaufvermögen auf dem Konto Forderungen, denn unsere Forderung an den Kunden ist jetzt um den Skontobetrag geringer ausgefallen. Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung des Skontoabzugs

Der Skonto ist durch die damit erfolgte Minderung der Umsatzerlöse ein Aufwand, geht später in die Gewinn- und Verlustrechnung ein und belastet somit den Gewinn.

Liquiditätswirkung des Skontoabzugs

Nun ja, das kann man ein bisschen so oder so sehen. Da der Kunde weniger zahlen muss, fließt dem Unternehmen auch weniger Liquidität zu, somit ist der Skontoabzug liquiditätsmindernd. Die Zahlung der Rechnung ist per se natürlich ein Liquiditätszuwachs, aber der Skonto isoliert betrachtet verursacht einen Liquiditätsverlust.

Kaufmännischer Charakter des Skontoabzugs:

„Eigenkapital (gewährter Skonto) an Umlaufvermögen (Forderungen)“, Bilanzverkürzung ohne direkte Liquiditäts-, aber mit Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}