Geschäftsvorfall: Verkauf von Anlagegütern am Beispiel eines LKW

Gelegentlich verkaufen Unternehmen Gegenstände des Anlagevermögens, weil sie diese nicht mehr brauchen oder weil sie flüssige Mittel (Liquidität) benötigen. In diesem Beispiel nehmen wir an, dass das Unternehmen einen LKW gegen Barzahlung verkauft, und zwar genau zu dem Wert, den der LKW in den Büchern noch hat.

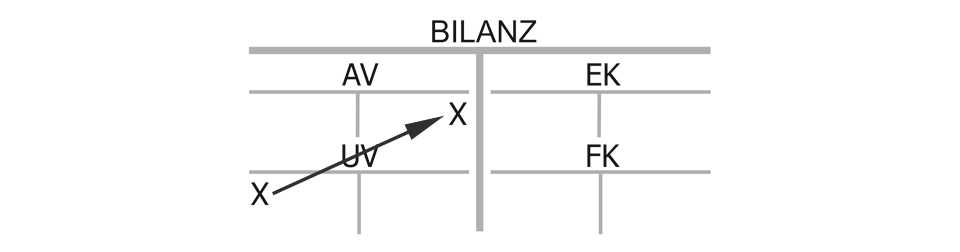

Somit findet ein Vermögenstausch statt, das Unternehmen bekommt Geld in die Kasse, muss sich aber von dem LKW trennen.

Bilanzwirkung beim Verkauf von Anlagegütern

Das Umlaufvermögen steigt (Konto Kasse) auf seiner linken Seite im Soll und das Anlagevermögen (Konto Fuhrpark) wird weniger auf seiner rechten Seite im Haben.

Es handelt sich um einen Aktivtausch. Die Bilanzsumme bleibt gleich, weil sich ein Aktivkonto erhöht und ein anderes Aktivkonto verringert hat.

Erfolgswirkung beim Verkauf von Anlagegütern

Der Geschäftsvorfall ist erfolgsneutral, weil der Wertzugang in Form von Geld exakt der Wertabgabe in Form von Anlagevermögen entspricht, das weiß man, eben weil der LKW genau mit dem Wert des Kaufpreises im Anlagevermögen ausgewiesen ist.

Hätte man zu einem höheren Preis verkauft, so wäre die Differenz ein Gewinn, bei einem niedrigeren Preis wäre sie ein Verlust gewesen.

Liquiditätswirkung beim Verkauf von Anlagegütern

Dieser Geschäftsvorfall ist liquiditätswirksam, denn dem Unternehmen fließt ein Geldbetrag in bar zu. Dies ist ein oft genutztes Instrument zur Verbesserung der Liquidität: Unternehmen veräußern Anlagegüter, die sie entweder nicht mehr benötigen oder die sie mit neuen, geleasten Anlagegütern ersetzen, die zunächst die Liquidität weniger belasten oder indem sie sogar die veräußerten Güter gleich wieder zurückleasen (Sell and lease back).

Aber Vorsicht, mittel- und langfristig kann dies die Liquidität stärker belasten, so dass die gewonnene Zeit gut genutzt werden sollte, um zukünftige Liquiditätsprobleme auszuschließen.

Kaufmännischer Charakter beim Verkauf von Anklagegütern zum Buchwert:

„Umlaufvermögen (Kasse) an Anlagevermögen (Fuhrpark)“, Aktivtausch mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}