Geschäftsvorfall: Umsatzerlös per Überweisung

Erneut erzielt das Unternehmen einen Umsatzerlös, dieses Mal bezahlt der Kunde aber nicht in bar, sondern überweist sofort den Kaufpreis (ohne Berücksichtigung der Umsatzsteuer). Wir gehen also davon aus, dass dies zeitgleich geschieht.

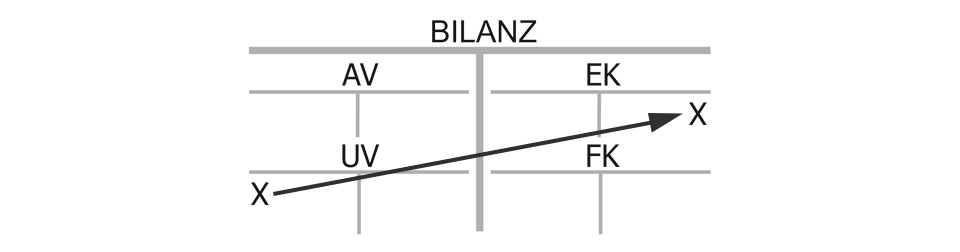

Bilanzwirkung eines Umsatzerlöses per Überweisung

Ein Umsatzerlös mit Überweisung erhöht das Umlaufvermögen (Bank) auf seiner linken Seite im Soll und das Eigenkapital auf seiner rechten Seite im Haben (Umsatzerlöse).

Verglichen mit dem Umsatzerlös bei Barzahlung bleibt der kaufmännische Charakter des Geschäftsvorfalls gleich, es ist lediglich das Konto Bank statt Kasse im Bereich des Umlaufvermögens, das wächst. In der Realität buchen Firmen oft erst eine Forderung mit dem Buchungssatz Umlaufvermögen (Forderungen) an Eigenkapital (Umsatzerlöse) ein, um sie dann sofort wegen der eingegangenen Überweisung wieder mit Umlaufvermögen (Bank) an Umlaufvermögen (Forderungen) wieder auszubuchen, aber diese Buchungstechnik ändert nichts am grundlegenden kaufmännischen Sachverhalt, gemäß dem das Bankkonto und das Eigenkapital steigen.

Forderungen betrachten wir im nächsten Blogpost noch genauer.

Erfolgswirkung eines Umsatzerlöses per Überweisung

Der Umsatzerlös ist in voller Höhe erfolgswirksam, er erhöht das Eigenkapital über das Konto Umsatzerlöse. Die Begründung dafür lautet nicht, dass das Geld schon eingegangen ist, es wäre auch ohne Geldeingang ein Umsatzerlös, lassen Sie sich also nicht auf die falsch Fährte locken – aber dies betrachten wir in einem folgenden Blogpost noch genauer.

Liquiditätswirkung

Das Unternehmen erhält mehr Geld, die Liquiditätswirkung ist somit positiv und gleichzeitig ist auch der Gewinn gestiegen.

Kaufmännischer Charakter des Umsatzerlöses mit Überweisung:

„Umlaufvermögen (Bank) an Eigenkapital (Umsatzerlöse)“, Bilanzverlängerung mit Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}