Geschäftsvorfall: Umsatzerlöse mit Barzahlung werden erzielt

Bisher hatten wir Geschäftsvorfälle betrachtet, bei denen das Unternehmen mit Kapital ausgestattet wurde, in Anlage- und Umlaufvermögen investierte und Aufwendungen durch verschiedene Tätigkeiten verursachte. Jetzt kommen wir zum angenehmen Teil der Geschichte: Umsatzerlöse! (ohne Berücksichtigung der Umsatzsteuer).

Umsatzerlöse erzielt das Unternehmen durch den Verkauf von Produkten und Dienstleistungen, für die es den Kunden eine Rechnung stellt, die diese sofort oder später bezahlen. Wie aber sind Umsatzerlöse zu werten?

Nun, das ist eindeutig: Er ist in voller Höhe ein Ertrag. Und ein Ertrag ist ein Wertzuwachs und deshalb heißen solche Buchungssätze: Umlaufvermögen an Eigenkapital! Wieso Eigenkapital? Weil Wertzuwächse den Gewinn steigern bzw. im schlimmsten Fall den Verlust minimieren. Und wer erhält die Gewinne in einem Unternehmen? Richtig, die Eigentümer (vor Steuern, allerdings …).

So, wie sie Wertverzehre tragen müssen, so stehen ihnen Wertzuwächse zu. In diesem Geschäftsvorfall kommt das ganze Wesen des marktwirtschaftlichen Unternehmertums zum Ausdruck: Weil Eigentümer ihr Kapital riskieren, das durch Wertverzehre komplett verloren gehen kann, stehen ihnen umgekehrt auch die Gewinne zu, die erwirtschaftet werden. Damit werden sie für ihre Risikobereitschaft belohnt.

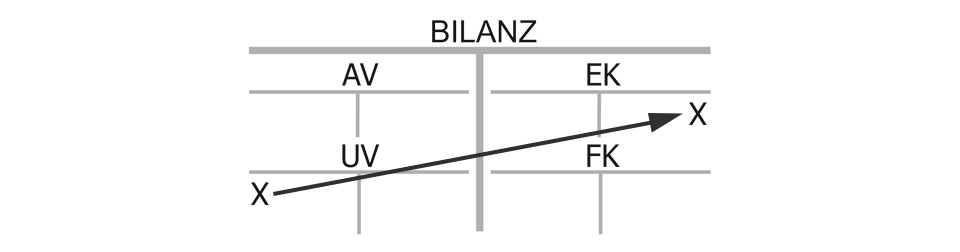

Bilanzwirkung der Umsatzerlöse mit Barzahlung

Umsatzerlöse gegen Barzahlung erhöhen das Umlaufvermögen (Kasse) auf seiner linken Seite im Soll und eben das Eigenkapital auf seiner rechten Seite im Haben.

Erfolgswirkung der Umsatzerlöse mit Barzahlung

Der Umsatzerlös ist in voller Höhe erfolgswirksam, er erhöht das Eigenkapital über das Konto Umsatzerlöse. Sie könnten einwenden, dass der Umsatzerlös nicht in voller Höhe ein Ertrag sei, weil ihm auch Aufwendungen gegenüberstehen, etwa die Löhne und der Materialverbrauch, so dass nur die Differenz ein Ertrag sei. Obwohl das richtig gedacht ist, stimmt es dennoch nicht: Die Aufwendungen werden mit separaten Buchungssätzen gebucht und erst später mit den Umsatzerlösen und anderen Erträgen verrechnet, dies geschieht in der Gewinn- und Verlustrechnung und nicht bei einem einzelnen Umsatzerlös.

Liquiditätswirkung der Umsatzerlöse mit Barzahlung

Das Unternehmen erhält mehr Geld, die Liquiditätswirkung ist somit positiv, hier fallen eine positive Liquiditäts- und Erfolgswirkung zusammen. Klassisch sind solche Geschäfte im Einzehandel und anderen Unternehmen zu finden, bei denen viele kleine Produkte oder Dienstleistungen an Laufkundschaft verkauft werden.

Kaufmännischer Charakter der Umsatzerlöse mit Barzahlung:

„Umlaufvermögen (Kasse) an Eigenkapital (Umsatzerlöse)“, Bilanzverlängerung mit Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}