Geschäftsvorfall: Mietzahlung durch Bankeinzug

Eine Mietzahlung ist ein Wertverzehr, ein Aufwand – das Unternehmen bezahlt und erhält nichts dafür zurück. Moment, könnten Sie einwenden, es bekommt sehr wohl etwas zurück, denn es darf den gemieteten Raum nutzen. Das stimmt. Dennoch ist es ein Aufwand.

Grund ist, dass im Rechnungswesen Rechnungsperioden betrachtet werden, also Zeiträume, für die der Gewinn ermittelt wird. Die Rechnungsperiode für eine Bilanz ist ein Jahr, für eine BWA (Betriebswirtschaftliche Auswertung, ein Management-Tool ähnlich einer Gewinn- und Verlustrechnung) ist eine sinnvolle Rechnungsperiode ein Monat.

Und wenn das Unternehmen in diesem Monat Miete zahlt, dann darf es zwar den Raum nutzen, aber es „verzehrt“ dieses Recht auch bis der Monat zu Ende ist und muss dann für den nächsten Monat erneut Miete zahlen. Somit erfolgen Zahlung und Verbrauch des Mietrechts im gleichen Zeitraum, insgesamt ist dies ein Aufwand.

Bilanzwirkung der Mietzahlung durch Bankeinzug

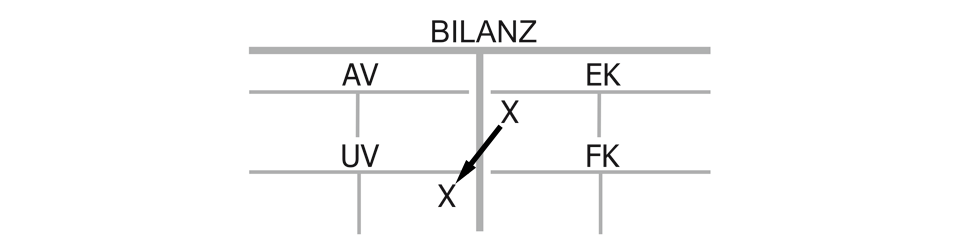

Werden Mieten bezahlt, so sinkt das Eigenkapital auf seiner linken Seite im Soll (Konto Mietaufwand). Erneut geht der Wertverzehr zu Lasten der Eigentümer. Gleichzeitig sinkt das Konto Bank aus dem Bereich Umlaufvermögen auf seiner rechten Seite im Haben.

Erfolgswirkung der Mietzahlung durch Bankeinzug

Die Miete ist durch den Wertverzehr des Mietrechts im gleichen Zeitraum erfolgswirksam, geht später als Aufwand in die Gewinn- und Verlustrechnung ein und belastet somit den Gewinn. Übrigens, für die Profis: Werden Mieten weit im Voraus bezahlt, über den Wechsel einer Rechnungsperiode heraus, dann ist das Mietrecht für die Folgeperioden noch nicht verbraucht worden und wird tatsächlich als ein Vermögenswert aktiviert – das nennt man dann einen Aktiven Rechnungsabgrenzungsposten (ARAP). Aber das betrachten wir in einem späteren Blogpost.

Liquiditätswirkung der Mietzahlung durch Bankeinzug

Das Unternehmen verliert zudem Geld, eine direkte Liquiditätswirkung ist also gegeben.

Kaufmännischer Charakter der Mietzahlung durch Bankeinzug:

„Eigenkapital (Mietaufwand) an Umlaufvermögen (Bank)“, Bilanzverkürzung mit direkter Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}