Geschäftsvorfall: Die Reparatur einer Maschine erfolgt mit 30 Tage Zahlungsziel

In der Produktion sind Geräte und Maschinen erheblichen Belastungen ausgesetzt, nicht selten entsteht daher ein Reparaturbedarf. Die Servicetechniker des Herstellers führen die Reparatur durch und das Unternehmen erhält anschließend eine Rechnung. Wichtig ist, dass wir hier davon ausgehen, dass das Unternehmen die Reparatur nicht selbst durchführt (das wäre sonst buchhalterisch anders zu behandeln), sondern eine Fremdfirma beauftragt hat.

Obwohl die Reparatur die Maschine wieder flott macht, ist die Reparatur als solche ein Aufwand, ein Wertverzehr, denn eine ursprünglich funktionierende Maschine verursachte durch die Fehlfunktion eben diese Aufwendungen. Anders kann es aussehen, wenn eine Reparatur den ursprünglichen Wert eines Anlageguts noch zusätzlich erhöht, aber davon gehen wir hier nicht aus.

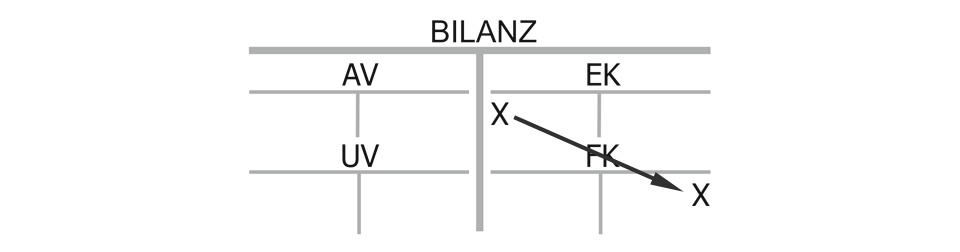

Bilanzauswirkung der Reparatur einer Maschine mit Zahlungziel

Das Eigenkapital sinkt auf seiner Sollseite (Konto Reparaturaufwand), während das Fremdkapital auf seiner Habenseite steigt, und zwar auf dem Konto Lieferantenverbindlichkeiten. Bank oder Kasse aus dem Umlaufvermögen sind nicht betroffen, schließlich wird die Rechnung jetzt noch nicht bezahlt.

Erfolgswirkung der Reparatur einer Maschine mit Zahlungziel

Der Gewinn sinkt. Auch wenn noch nicht bezahlt wurde, so ist doch ein Wertverzehr entstanden, der sich, neben dem gesunkenen Eigenkapital, in den gestiegenen Lieferantenverbindlichkeiten niederschlägt. Man könnte einwenden, dass durch die Reparatur ein Wertzuwachs stattgefunden habe, jedoch gleicht dieser lediglich den Schaden aus, der zuvor entstanden ist. Dabei nehmen wir an, dass es sich um kleinere Reparaturen handelt, die nicht zu einer außerordentlichen Abschreibungsbuchung geführt haben.

Liquiditätswirkung der Reparatur einer Maschine mit Zahlungziel

Der Geschäftsvorfall ist liquiditätsneutral, (noch) verlassen keine liquiden Mittel die Firma, das passiert erst später bei der Zahlung. Aber das ist dann ein neuer Geschäftsvorfall.

Kaufmännischer Charakter der Reparatur einer Maschine mit Zahlungsziel:

„Eigenkapital (Reparaturaufwand) an Fremdkapital (Lieferantenverbindlichkeiten)“, Passivtausch mit Erfolgs-, aber ohne Liquiditätswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}