Geschäftsvorfall: Eine Stromrechnung wird sofort überwiesen

Auch ein Stromverbrauch ist ein Wertverzehr, ein Aufwand, denn das Unternehmen bezahlt und erhält nichts dafür zurück. Und auch hier könnte man, wie bei der Miete, einwenden, dass es sehr wohl einen Gegenwert bekommen habe, nämlich den Strom. Aber auch hier gilt die erklärung, dass dieser Strom sofort verbraucht, also „verzehrt“ wurde und somit noch in der gleichen Rechnungsperiode zu Aufwand wurde. Deshalb wird der Stromverbrauch sofort als Aufwand erfasst.

Dieses Prinzip des Wertverzehrs und die Frage, in welcher Rechnungsperiode dieser erfolgte (was erheblich von dem damit zusammenhängenden Geldfluss abweichen kann) wird Ihnen immer wieder begegnen, das sollten Sie deshalb verinnerlichen.

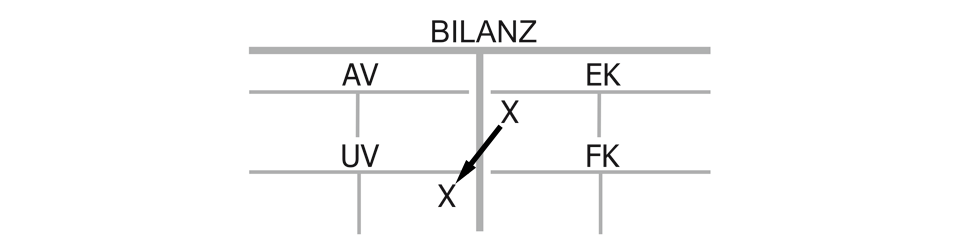

Bilanzwirkung der Zahlung einer Stromrechnung

Wird Strom bezahlt, so sinkt das Eigenkapital auf seiner linken Seite im Soll (Konto Stromaufwand). Wie immer geht der Wertverzehr zu Lasten der Eigentümer. Gleichzeitig sinkt das Konto Bank aus dem Bereich Umlaufvermögen auf seiner rechten Seite im Haben.

Sicher fällt es Ihnen auf: Materialverbrauch, Stromverbrauch, Löhne, Gehälter, Mieten, all diese Aufwendungen haben den gleichen kaufmännischen Charakter: Eigenkapital an Umlaufvermögen (Ausnahmen bei späterer Zahlung sind möglich, aber EK an UV ist schon typisch).

Selbstverständlich gibt es auch viele Aufwandsbuchungen „Eigenkapital an Anlagevermögen“ oder „Eigenkapital an Fremdkapital“, wie wir noch sehen werden, dennoch ist dieses Grundprinzip ein Standard.

Erfolgswirkung der Zahlung einer Stromrechnung

Der Stromverbrauch geht später als Aufwand in die Gewinn- und Verlustrechnung ein und belastet somit den Gewinn, er ist damit erfolgswirksam.

Liquiditätswirkung der Zahlung einer Stromrechnung

Das Unternehmen verliert zudem Geld, eine direkte Liquiditätswirkung ist gegeben.

Kaufmännischer Charakter der sofortigen Zahlung einer Stromrechnung:

„Eigenkapital (Stromaufwand) an Umlaufvermögen (Bank)“, Bilanzverkürzung mit direkter Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}