Geschäftsvorfall: Die unterlassene Zinszahlung muss gebucht werden.

So etwas soll vorkommen: Mangels Liquidität konnten die Zinsen nicht bedient werden. Mal abgesehen davon, dass so etwas richtig Ärger mit der Bank gibt, stellt sich auch ein buchhalterisches Problem. Die Zinsen waren schließlich fällig und hätten somit den Gewinn gemindert. Darf man jetzt Zinsen buchen, obwohl sie doch nicht bezahlt wurden?

Man darf nicht nur, man muss. Durch die unterlassene Zinszahlung wird dieser Aufwand gewissermaßen unterschlagen und das Ergebnis wird am Monatsende zu gut ausgewiesen – der Zinsaufwand fehlt. Aber wie soll man das buchen? Eigenkapital (Zinsaufwand) an Fremdkapital (Bank) funktioniert nicht mangels Belastung des Bankkontos.

Wohl aber funktioniert Eigenkapital (Zinsaufwand) an Fremdkapital (Sonstige Verbindlichkeiten). Die Begründung liegt auf der Hand: Man schuldet der Bank ab dem Tag der Nichtüberweisung den Betrag, das sind dann Schulden und somit Fremdkapital. Damit hat man den Aufwand elegant richtig erfasst und zeigt zudem an, dass die Schulden gestiegen sind.

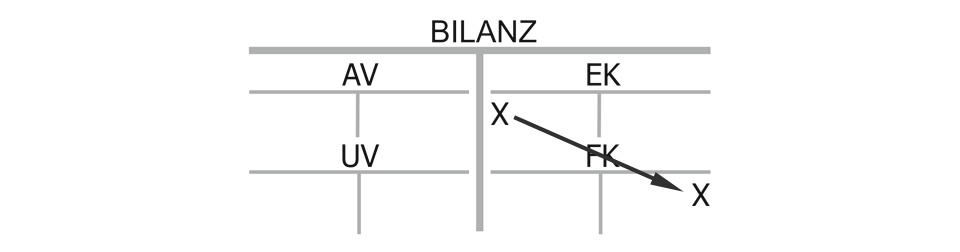

Bilanzwirkung der unterlassenen Zinszahlung

Es sinkt das Eigenkapital auf seiner linken Seite im Soll, während das Fremdkapital auf seiner rechten Seite im Haben wächst und es handelt sich um einen Passivtausch, weil ein Konto der Passivseite steigt und ein anderes sinkt. Die Bilanzsumme bleibt durch die unterlassene Zinszahlung unverändert.

Erfolgswirkung der unterlassenen Zinszahlung

Der Gewinn sinkt durch den Zinsaufwand, obwohl noch nicht an die Bank überwiesen wurde.

Liquiditätswirkung der unterlassenen Zinszahlung

Das Unternehmen verliert keine Liquidität – wie auch, der Mangel an Liquidität war schließlich die Ursache der unterlassenen Zahlung und damit hat sich die Firma einen unberechtigten Liquiditätsvorteil verschafft, zumindest kurzfristig.

Kaufmännischer Charakter der unterlassenen Zinszahlung:

„Eigenkapital (Zinsaufwand) an Fremdkapital (Sonstige Verbindlichkeiten)“, Passivtausch ohne Liquiditäts-, aber mit Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}