Geschäftsvorfall: Die Zinszahlung wird fällig. Die Bank bucht nicht ab, stattdessen überweist das Unternehmen den Betrag.

Kein Unterschied zum vorigen Geschäftsvorfall! Wie schon bei der Abbuchung der Zinsen ist das Eigenkapital betroffen, und weil Zinsen einen Wertverzehr darstellen, der zu Lasten des Eigenkapitals geht, müssen die Eigentümer bluten. Die Zinszahlung ist erheblich unerfreulicher als die Tilgung, zwar verliert man in beiden Fällen Geld, aber bei der Zinszahlung verliert man zudem auch an Wert – eben weil sich die Schulden dadurch nicht verringern, so wie es bei der Tilgung der Fall ist.

Es ist unerheblich, ob die Bank aktiv die Zinsen abgebucht hat oder ob das Unternehmen den fälligen Betrag selbst überweist.

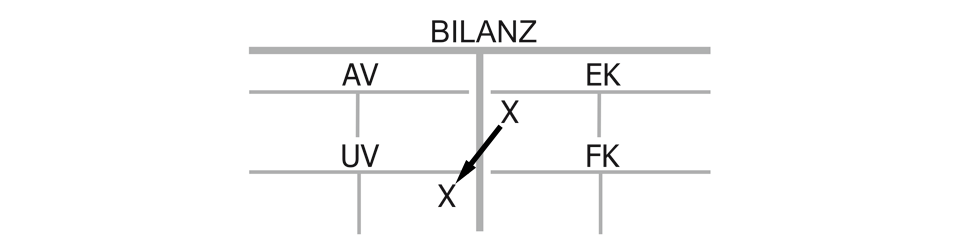

Bilanzwirkung der Zinszahlung durch Überweisung

Somit reduziert sich das Eigenkapital über das Konto Zinsaufwand auf seiner linken Seite im Soll und gleichzeitig reduziert sich das Umlaufvermögen auf dessen rechter Seite im Haben (Konto Kasse).

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung einer Zinszahlung durch Überweisung

Der Gewinn sinkt durch die Zinszahlung. Dem Wertabfluss in Form von Geld steht kein Gegenwert gegenüber, somit ist ein Zinsaufwand erfolgswirksam. Für Zinsen gibt es eigene Aufwandskonten, die wie alle Aufwandskonten über die GuV abgeschlossen werden.

Liquiditätswirkung einer Zinszahlung durch Überweisung

Das Unternehmen verliert durch die Abbuchung zusätzlich liquide Mittel.

Kaufmännischer Charakter der Zinszahlung durch Überweisung:

„Eigenkapital (Zinsaufwand) an Umlaufvermögen (Bank)“, Bilanzverkürzung mit Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}