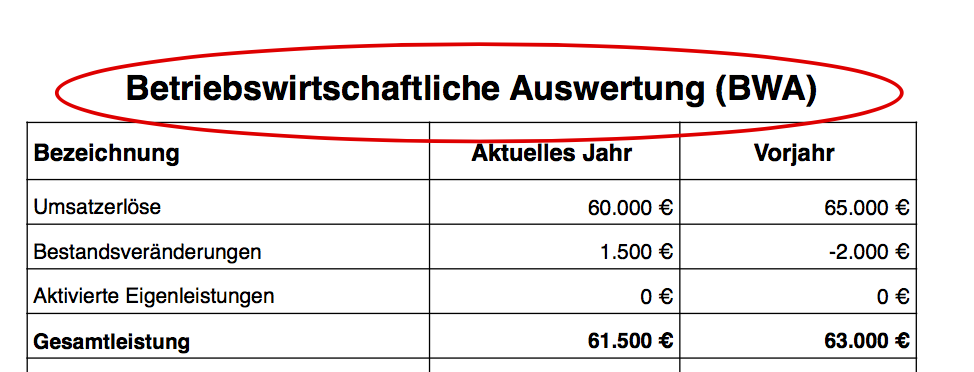

Die Betriebswirtschaftliche Auswertung (BWA) verstehen

Die Betriebswirtschaftliche Auswertung ist Gegenstand der kommenden Blogbeiträge. Sie wird aus Sicht von Entscheiderinnen und Entscheidern betrachtet. Aus der Sichtweise von Selbstständigen und Führungskräften also, die die BWA zur professionellen Unternehmenssteuerung nutzen möchten.

Es geht um die unternehmerische Analyse der Zahlen, die einem (hoffentlich!) monatlich gut aufbereitet auf den Tisch flattern (oder ins Eingangspostfach). Und die man verstehen möchte, ohne deshalb ein halbes Studium des Rechnungswesens zu absolvieren.

Es geht um „Rechnungswesen für Entscheider!“: Um den Einsatz der Zahlen zur professionellen Unternehmensführung. Ideal für alle, die Ergebnisverantwortung tragen.

Die gute Nachricht

Das wird allen Entscheidern gefallen: Man muss nicht Rechnungswesen-Profi werden, um die Zahlen professionell nutzen zu können. Ein fundiertes betriebswirtschaftliches Grundverständnis, ganz ohne Gesetzestexte, reicht aus. Auch die Betriebswirtschaftliche Auswertung ist übrigens eine Auswertung, die nicht auf gesetzlichen Vorschriften beruht, sie ist eine rein betriebswirtschaftliche Analyse.

Für die rechtlichen Fragestellungen kooperiert man dann kompetent mit den Fachleuten: Mit Steuerberaterinnen und Steuerberatern, Bilanzbuchhaltern und anderen professionellen Anbietern.

Gesetze erst einmal ignorieren

Nein, das ist kein Aufruf zum Gesetzesbruch! Ganz im Gegenteil versteht man gesetzliche Regelungen erst dann, wenn man zuvor die betriebswirtschaftliche Systematik der doppelten Buchführung wirklich verinnerlicht hat. Erst dann werden die Erklärungen der Steuerberatung nachvollziehbar, erst dann wird klar, wie sich gesetzliche Regelungen auf den Betrieb auswirken.

Diese betriebswirtschaftliche Denkweise ist die Grundlage meines gesamten Angebotes, ob hier im Blog, in Seminaren, Apps, YouTubes, Online-Seminaren oder Büchern. Immer geht es dabei um das kaufmännische Verständnis des Rechnungswesens. Die gesetzeskonforme Ausführung, das machen dann die Spezialisten.

Rechnungswesen als exzellentes Führungsinstrument

Leider – das ist das Ergebnis einer völlig verfehlten Rechnungswesenausbildung – wird in Deutschland der Eindruck erweckt, als habe das Finanzamt die doppelte Buchführung erfunden. Schon am ersten Tag der Ausbildung in Berufsschule oder Studium werden Lernende mit Rechtsvorschriften konfrontiert, dem HGB, der Abgabenordnung, der Einkommenssteuer etc.

So zieht man Finanzbeamte heran, aber keine unternehmerisch denkenden Führungskräfte. Wir benötigen jedoch Entscheiderinnen und Entscheider, die dieses exzellente Instrument „Rechnungswesen“ nutzen wollen, um unternehmerisch erfolgreich zu sein.

Darum geht es bei „Rechnungswesen für Entscheider!“. Und darum geht es in dieser Blogserie zur BWA.

Vorgehensweise

Zunächst werden die generellen Grundlagen für das Verständnis der BWA gelegt: Wie sie aufgebaut ist, welchen Zweck sie hat, was sie von der Gewinn- und Verlustrechnung (GuV) unterscheidet und welche Fachbegriffe zum Verständnis nötig sind: Aufwand und Ertrag zum Beispiel.

Danach besprechen wir von „oben nach unten“ die einzelnen Positionen einer BWA mit ihren Bedeutungen und anschließend die Spalten, die sich rechts davon befinden.

Es hilft, die Grundlagen von Soll und Haben und die Funktionsweise von T-Konten zu verstehen, aber auch ohne diese Kenntnisse sollten Sie dieser Blogserie gut folgen können. Wenn Sie aber das Grundwissen der doppelten Buchführung erwerben oder auffrischen wollen, steht Ihnen mein kostenloser Podcast sowie eine Reihe weiterer eLearnings zur Verfügung.

Diskutieren Sie fleißig mit oder kontaktieren Sie mich bei Bedarf unter blog(at)hpruehl.de.

Ich freue mich auf Ihre Diskussionsteilnahme!

Ihr

HPRühl

{kind=link}

{kind=link}