Geschäftsvorfall: Umsätze müssen vom Kunden erst in 30 Tagen bezahlt werden.

Erneut erzielt das Unternehmen Umsätze (ohne Berücksichtigung der Umsatzsteuer). Dieses Mal bezahlt der Kunde aber weder in bar, noch überweist er den Betrag. Stattdessen werden ihm dreißig Tage Zahlungsziel eingeräumt.

Was glauben Sie – ist das ein Ertrag, ein Wertzuwachs, ein gewinnsteigerndes Ereignis, obwohl das Geld noch nicht geflossen ist?

Nun: das ist es tatsächlich. Auch ein Verkauf auf Rechnung ist in voller Höhe ein Ertrag. Wie das sein kann, wenn noch kein Geld geflossen ist? Das erklärt sich aus einem wesentlichen Grundsatz der doppelten Buchführung, dass es nämlich auf den Geldfluss nicht ankommt, um eine Wertveränderung erzielen.

Eine (zu recht) versandte Rechnung ist ein Wert. Warum? Weil diese Rechnung eingeklagt werden kann, man kann nach Ablauf der Frist Bezahlung fordern. Juristisch ist sie zwar noch kein „Titel“, aber sie stellt einen Rechtsanspruch dar und dieser rechtliche Anspruch an sich ist ein Wert. Das erkennt man schon daran, dass man Rechnungen verkaufen kann an sogenannte Factoring-Unternehmen, die sie gegen Gebühr aufkaufen.

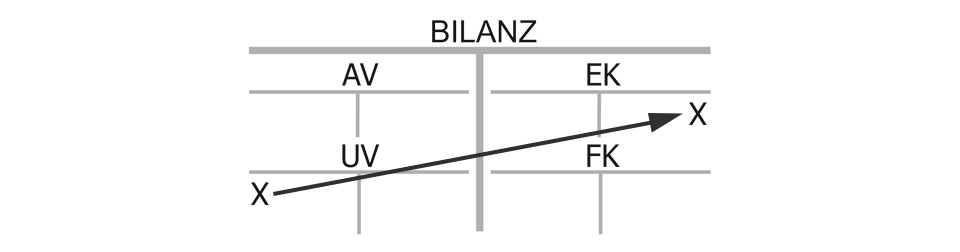

Bilanzwirkung der Umsätze mit Zahlungsziel

Somit steigt das Vermögen des Unternehmens, konkret das Umlaufvermögen, auf seiner linken Seite im Soll – aber wie heißt das betroffene Konto? Bank und Kasse können es nicht sein, schließlich ist kein Geld geflossen. Nun, man bucht auf: Forderungen.

Damit steigen die Forderungen im Soll, die Umsatzerlöse als Unterkonto des Eigenkapitals im Haben und Sie sehen, dass sich die grundlegende Buchung gegenüber einem Verkauf gegen bar oder Überweisung nicht ändert: Man bucht Umlaufvermögen an Eigenkapital. Allerdings besteht ein wesentlicher Unterschied im kaufmännischen Charakter dieses Geschäftsvorfalls darin, dass er (noch) nicht liquiditätswirksam ist und deshalb das Konto Forderungen eingerichtet wird, weil Buchungen auf Bank oder Kasse nicht möglich sind.

Erfolgswirkung der Umsätze mit Zahlungsziel

Umsätze sind in voller Höhe erfolgswirksam, sie erhöhen das Eigenkapital über das Konto Umsatzerlöse.

Liquiditätswirkung der Umsätze mit Zahlungsziel

Das Unternehmen erhält durch Umsätze mit Zahlungsziel noch kein Geld, eine Liquiditätswirkung ist somit nicht gegeben. Jedoch zählt man Forderungen in gewisser Weise zu einem erweiterten Liquiditätsbegriff, weil sie sich recht schnell zu Geld machen lassen oder bei kurzem Zahlungsziel ohnehin bald zu Geld werden. Was passiert, wenn später die Zahlung erfolgt, das lesen Sie im nächsten Blogpost.

Kaufmännischer Charakter der Umsätze mit Zahlungsziel:

„Umlaufvermögen (Forderungen) an Eigenkapital (Umsatzerlöse)“, Bilanzverlängerung ohne Liquiditäts-, aber mit Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}