Geschäftsvorfall: Ein Mitarbeiterdarlehen wird in bar gewährt

Es kommt nicht selten vor, dass Unternehmen ihren Mitarbeitern ein Darlehen gewähren, ein sogenanntes Mitarbeiterdarlehen. Der Arbeitgeber kennt die Mitarbeiter, weiß um ihre Zuverlässigkeit, ihren Verdienst und verwaltet die Lohnzahlungen ohnehin, so dass die Tilgung mit deren Einverständnis von dort einbehalten werden kann, und so können auch jene Beschäftigte in den Genuss eines Kredits kommen, die bei der Bank nicht kreditwürdig sind.

Durch solche Mitarbeiterdarlehen verringert sich, wenn der Kredit in bar ausgegeben wird, der Kassenbestand des Unternehmens im Umlaufvermögen. Aber wo erfolgt die Gegenbuchung? Ebenfalls im Umlaufvermögen! Zumindest wenn unterstellt wird, dass der Kredit ein kurzfristiger ist. Das Unternehmen hat jetzt eine Forderung gegenüber dem Beschäftigten, allerdings wird nicht das bekannte Konto Forderungen benutzt (dessen Bedeutung betrachten wir in einem späteren Blogbeitrag), sondern es gibt ein eigenes Konto „Darlehensforderungen“ oder auch, etwas spezifischer, „Mitarbeiterdarlehen“.

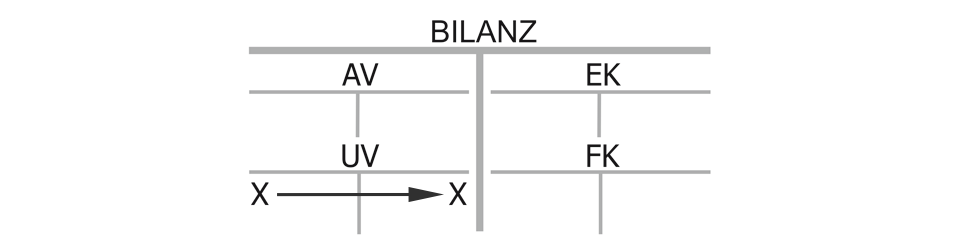

Bilanzwirkung eines Mitarbeiterdarlehens

Weil das Umlaufvermögen auf der einen Position durch eine Forderung wächst und auf der anderen Position durch eine Auszahlung schrumpft aus der Kasse schrumpft, bleibt es beim Buchungssatz „Umlaufvermögen (Mitarbeiterdarlehen) im Soll an Umlaufvermögen (Kasse) im Haben“.

Erfolgswirkung eines Mitarbeiterdarlehens

Der Gewinn wird von diesem Geschäftsvorfall nicht beeinträchtigt. Der Geldabfluss führt insgesamt nicht zu einem Wertverzehr, weil gleichzeitig die Forderungen an den Kreditnehmer gestiegen sind, und auch diese sind ein Wert an sich. Beachten Sie, dass wir hier noch nicht von den Zinsen sprechen, die der Arbeitgeber wahrscheinlich verlangen wird, diese sind separat zu buchen.

Liquiditätswirkung eines Mitarbeiterdarlehens

Das Unternehmen verliert durch die Barauszahlung Geld, somit ist eine Liquiditätsverschlechterung gegeben.

Kaufmännischer Charakter eines Mitarbeiterdarlehens:

Umlaufvermögen (Mitarbeiterdarlehen) an Umlaufvermögen (Kasse), Aktivtausch mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}