Geschäftsvorfall: Abschreibungen werden am Jahresende gebucht

Leise, still und heimlich und ohne dass man es direkt sieht, findet bei den meisten Gegenständen des Anlagevermögens ein schleichender Wertverzehr statt. Das ist etwas gemein, denn dieser Wertverzehr passiert einfach, ohne dass man dafür eine Rechnung erhält, Geld abfließt oder sonst wer darauf hinweist, dass dem so ist.

Die meisten Gegenstände werden eben älter und nutzen sich ab, und schon sind sie am Jahresende weniger wert, als am Anfang. Und genau diesen Wertverzehr muss man erfassen, wenn man die Vermögenslage eines Unternehmens am Jahresende richtig darstellen will – man muss „abschreiben“.

Die Abschreibung ist also eine Buchung, die den Wertverzehr von Gegenständen (meistens) des Anlagevermögens erfasst. Auch das Umlaufvermögen kann abgeschrieben werden, aber der Klassiker ist das Anlagevermögen. Im Steuerrecht spricht man von einer AfA, einer Absetzung für Abnutzung.

Bilanzwirkung mit Soll und Haben

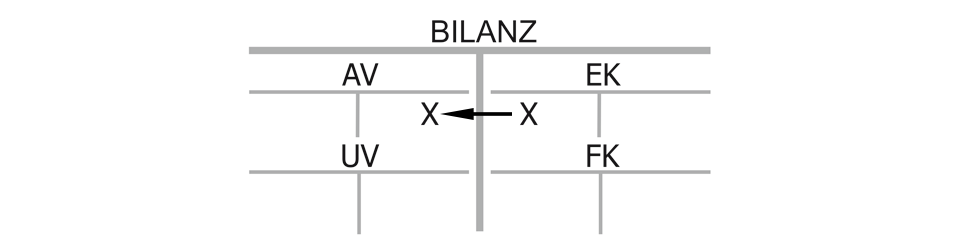

Eine Abschreibung mindert das Eigenkapital, eben weil Wertverluste zu Lasten der Eigentümer gehen, auf dem Aufwandskonto Abschreibungen auf dessen linker Seite im Soll. Man kann detailliert einzelne Abschreibungskonten für die verschiedenen Anlagegüter einrichten, zum Beispiel „Abschreibungen Maschinen“ oder „Abschreibungen Fuhrpark“, je nach Bedarf.

Gleichzeitig verringert sich der Wert des Anlagevermögens, also muss hier die Buchung auf dessen rechter Seite im Haben erfolgen, in der Realität nimmt man dazu auch hier die passenden Einzelkonten, zum Beispiel Maschinen oder Fuhrpark, wenn Maschinen oder Fahrzeuge abgeschrieben werden.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung

Eine Abschreibung ist in voller Höhe erfolgswirksam, sie vermindert das Eigenkapital in Form eines Aufwands über das Konto Abschreibungen.

Liquiditätswirkung

Es fließt kein Geld. Eine Liquiditätswirkung besteht daher nicht.

Kaufmännischer Charakter des Buchungssatzes:

Eigenkapital (Abschreibungsaufwand) an Anlagevermögen (Maschinen, Fuhrpark, etc.), Bilanzverkürzung ohne Liquiditäts-, aber mit Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}