Geschäftsvorfall: Materialverbrauch von Material aus dem Bestand per Materialentnahmeschein

Kauft ein Unternehmen Material ein und bucht dieses auf Lager, so wird es eines Tages entnommen und in der Produktion verbraucht, zum Beispiel wenn Zement auf Lager liegt, von dort entnommen und auf der Baustelle verbaut wird. Dies ist dann ein Aufwand, ein Verbrauch ein Wertverzehr und wie Aufwendungen geht dies zu Lasten des Eigenkapitals.

Genauer gesagt, geht dies zu Lasten des Eigenkapitalunterkontos Materialaufwand (Materialverbrauch). Festgestellt wurde der Materialverbrauch durch einen Materialentnahmeschein, den derjenige ausfüllen muss, der das Material vom Lager holt. Der Materialentnahmeschein ist der Buchungsbeleg für die entsprechende Aufwandsbuchung.

Bilanzauswirkung des Materialverbrauchs per Materialentnahmeschein

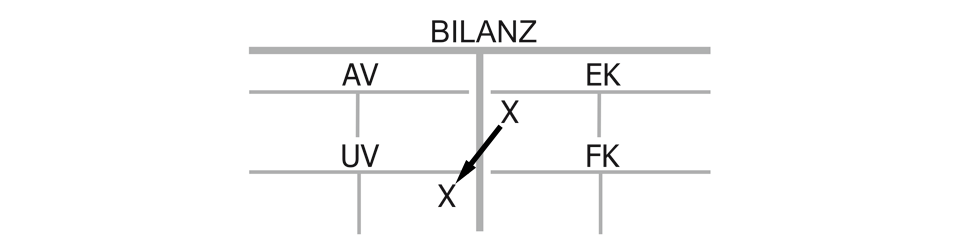

Werden Materialien entnommen und verbraucht, so sinkt das Lager und somit das Umlaufvermögen, zum dem das Konto „Materiallager“ gehört, im Haben. Gleichzeitig sinkt das Eigenkapital auf seiner linken Seite im Soll – zwar wurde es nicht entnommen, aber durch Wertverzehr verbraucht und Verluste durch Aufwendungen gehen selbstverständlich zu Lasten der Eigentümer (wenn man nicht gerade eine systemrelevante Großbank ist).

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung des Materialverbrauchs per Materialentnahmeschein

Der Materialverbrauch ist durch den Wertverzehr erfolgswirksam, geht später als Aufwand in die Gewinn- und Verlustrechnung ein und belastet somit den Gewinn.

Liquiditätswirkung des Materialverbrauchs per Materialentnahmeschein

Das Unternehmen verliert kein Geld, eine direkte Liquiditätswirkung ist somit nicht gegeben. Bei einer erweiterten Definition des Begriffs Liquidität, bei dem auch Vermögenswerte hinzugerechnet werden, die kurzfristig zu Geld gemacht werden können, verschlechtert sich die Liquiditätslage ein wenig.

Kaufmännischer Charakter des Materialverbrauchs per Materialentnahmeschein:

„Eigenkapital (Materialaufwand) an Umlaufvermögen (Materiallager)“, Bilanzverkürzung ohne direkte Liquiditäts-, aber mit Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}