Geschäftsvorfall: Bestückung der Kasse

Für kleinere tägliche Ausgaben, die in bar getätigt werden, etwa wenn ein Paket angenommen und per Nachnahme bezahlt wird oder auch für Portoausgaben, halten Unternehmen einen kleinen Bargeldbestand in ihrer Firmenkassse vor. Diese Kasse muss aber zunächst einmal bestückt werden. Dies wäre durch eine Eigenkapitaleinlage in bar möglich oder auch einfach dadurch, dass Mitarbeiter vom Bankkonto des Unternehmens Geld abheben und dieses Bargeld in die Kasse legen.

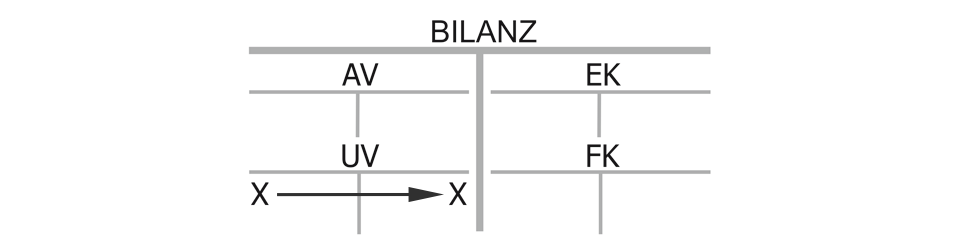

Bilanzwirkung einer Bestückung der Kasse

Weil das Kassenkonto des Umlaufvermögens wächst, wird es auf seiner linken Seite im Soll gebucht, während das Bankkonto, von dem das Geld entnommen wird, auf seiner rechten Seite im Haben schrumpft.

Es handelt sich um einen Aktivtausch, weil ein Konto der Aktivseite steigt und ein anderes sinkt. Die Bilanzsumme bleibt unverändert.

Erfolgswirkung einer Bestückung der Kasse

Der Gewinn wird von diesem Geschäftsvorfall nicht beeinträchtigt. Der Tausch von Sichteinlagen auf dem Bankkonto gegen Geldscheine und Münzen stellt insgesamt keine Wertveränderung dar.

Liquiditätswirkung einer Bestückung der Kasse

Man kann hier nicht wirklich von einer Liquiditätsveränderung sprechen. Zwar ist Bargeld in der Kasse noch liquider als Geld auf dem Girokonto, aber in der Realität macht das kaum einen Unterschied (was schon wieder anders sein kann, wenn man in einer Branche tätig ist, die in größeren Mengen Bargeld beim Handel benutzt, aber das wird immer seltener).

Kaufmännischer Charakter einer Bestückung der Kasse:

Umlaufvermögen (Kasse) an Umlaufvermögen (Bank), ohne Liquiditäts- oder Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}