Geschäftsvorfall: Die Zielzahlung für ein gekauftes Anlagegut wird per Überweisung getätigt

Die Zielzahlung per Überweisung unterscheidet sich zum vorigen Geschäftsvorfall #13, bei dem die Zahlung bei Fälligkeit in bar erfolgte, nur durch die Art des Zahlungsaugleichs.

Ob die Zahlung in bar oder, wie jetzt, per Überweisung erfolgt, tut grundsätzlich nichts zur Sache, denn sowohl die Kasse, als auch das Bankkonto gehören zum Umlaufvermögen. Lediglich bei einer sehr detaillierten Betrachtung der Auswirkung auf die Liquidität gibt es einen minimalen (vernachlässigbaren) Unterschied, siehe unten. Und natürlich wird mit der Bank ein anderes Einzelkonto angesprochen.

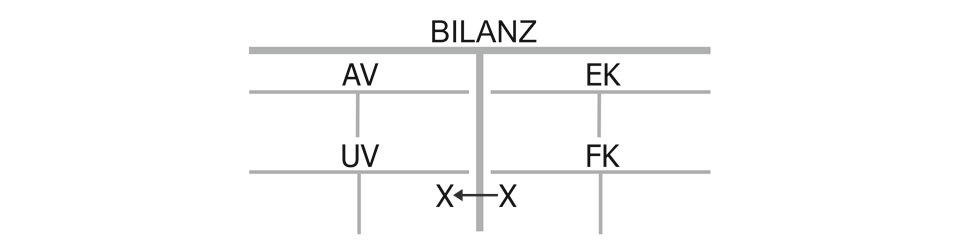

Bilanzwirkung der Zahlung eines Anlagegutes bei Fälligkeit

Weil die Verbindlichkeiten an den Lieferanten nun getilgt werden, sinkt das Fremdkapital auf seiner linken Seite im Soll, gleichzeitig sinkt das Umlaufvermögen (Bank) auf seiner rechten Seite im Haben. Der Unterschied zwischen einer Bezahlung in bar oder per Überweisung wird nur durch die detaillierte Gliederung des Umlaufvermögens in ein Kassen- und ein Bankkonto erfasst (neben vielen anderen Konten des Umlaufvermögens), aber im Prinzip sind die Vorgänge sehr ähnlich.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung der Zahlung eines Anlagegutes bei Fälligkeit

Der Gewinn wird von diesem Geschäftsvorfall nicht beeinträchtigt. Moment, könnten Sie sagen, wir müssen doch Geld hergeben und verlieren damit Werte. Das stimmt zwar, aber dafür sinken auch die Schulden, was einen Wertzuwachs darstellt, beides gleicht sich exakt aus und insgesamt ist der Geschäftsvorfall erfolgsneutral. Auch der ursprüngliche Kauf war schon erfolgsneutral, weil dem Zugang im Anlagevermögen ein Zuwachs der Schulden in Form von Lieferantenverbindlichkeiten gegenüberstand, die jetzt getilgt werden.

Liquiditätswirkung der Zahlung eines Anlagegutes bei Fälligkeit

Das Unternehmen verliert durch die Überweisung Geld, somit ist eine Liquiditätswirkung gegeben. Ein Liquiditätsvorteil wurde insgesamt dennoch erreicht, weil ohne die Zahlung auf Ziel der Betrag schon beim Einkauf direkt fällig geworden wäre. Wer es sehr genau nimmt, sieht die Liquidität durch einen Bargeldbestand in der Kasse als etwas vorteilhafter an, als die auf dem Girokonto, weil das Geld noch schneller zur Verfügung steht. Dies ist aber meist vernachlässigbar.

Kaufmännischer Charakter der Zahlung eines Anlagegutes bei Fälligkeit per Überweisung:

„Fremdkapital (Lieferantenverbindlichkeiten) an Umlaufvermögen (Bank)“, Bilanzverkürzung mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}