Dieser Blog basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen. Mehr dazu.

Sachentnahme von Gegenständen des Anlagevermögens

Geschäftsvorfall: Eigentümer entnehmen Gegenstände des Anlagevermögens

So wie Eigentümer Kapital in Firmen einlegen, können sie es auch wieder entnehmen. Je nach Gesellschaftsform kann das zwar erschwert oder unmöglich sein, aber grundsätzlich ist dies möglich.

Die Entnahme muss nicht immer in Geld erfolgen: In diesem Beispiel entnehmen Eigentümer ein Fahrzeug, das einen bestimmten Wert hat, und führen es so wieder ihrem Privatvermögen zu, man nennt dies eine Sachentnahme. Dabei können auch steuerliche Auswirkungen zu berücksichtigen sein, diese sind hier nicht Thema, es geht lediglich um die grundsätzliche kaufmännische Wirkung einer Entnahme von Sachwerten.

Wir haben hier eine Entnahme zu Buchwerten unterstellt, also mit dem Wert, mit dem das Anlagegut zum Zeitpunkt seiner Entnahme in den Büchern stand. Würde eine Bewertung des Anlagegutes bei der Sachentnahme höher oder niedriger ausfallen als der Buchwert, so wären unter anderem auch Erfolgswirkungen gegeben, die hier nicht Gegenstand der Betrachtung sein sollen.

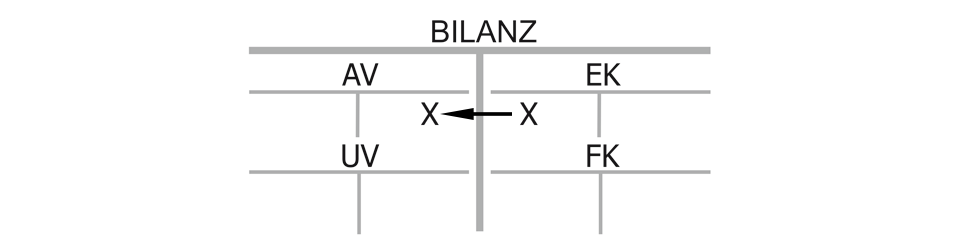

Bilanzwirkung einer Sachentnahme von Gegenständen des Anlagevermögens

Weil das Unternehmen einen Gegenstand des Anlagevermögens verliert, sinkt dieses auf seiner rechten Seite im Haben. Damit aber reduzieren sich auch die Schulden des Unternehmens an die Eigentümer (das Eigenkapital), denn nun haben sie einen Teil des ihnen zustehenden Kapitals zurück erhalten. Deshalb sinkt das Eigenkapital auf seiner linken Seite im Soll.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung einer Sachentnahme von Gegenständen des Anlagevermögens

Diese Entnahme ist erfolgsneutral, eine Aufwandswirkung entsteht nicht, sofern der Wert der gebuchten Entnahme genau dem Buchwert des entnommenen Anlagegutes entspricht. Davon gehen wir in diesem Beispiel aus.

Liquiditätswirkung einer Sachentnahme von Gegenständen des Anlagevermögens

Das Unternehmen verliert kein Geld, die Liquiditätswirkung ist somit neutral und auch Gewinn oder Verlust werden nicht berührt, da die Sachentnahme keinen Geldfluss auslöste.

Dieser Blogbeitrag basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen.

Kaufmännischer Charakter einer Sachentnahme von Gegenständen des Anlagevermögens:

„Eigenkapital (Entnahmen) an Anlagevermögen (Fuhrpark)“, Bilanzverkürzung ohne Liquiditäts- oder Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}