Dieser Blog basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen. Mehr dazu.

Materialeinkauf gegen Banküberweisung

Geschäftsvorfall: Materialeinkauf mit sofortiger Bezahlung per Überweisung

Unternehmen benötigen Materialien zur Produktion. Werden diese eingekauft, so steigt (bis zum endgültigen Verbrauch) der Lagerbestand des Unternehmens eben an diesen Materialien. Gleichzeitig sinkt das Bankkonto, aus dem heraus der Einkauf bezahlt wurde.

Oft werden solche Einkäufe in der Praxis erst kurz auf das Konto Lieferantenverbindlichkeiten und dann sofort als Banküberweisung dagegen gebucht. Der kaufmännische Charakter jedoch ist im Prinzip eine Erhöhung des Materiallagers direkt zu Lasten des Bankkontos, weshalb wir hier entsprechend buchen.

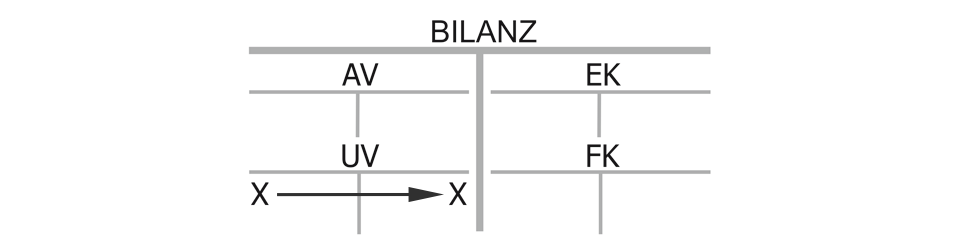

Bilanzwirkung eines Materialeinkauf gegen Banküberweisung

Weil Materialien selten länger als ein Jahr im Unternehmen verbleiben, gehören sie zum Umlaufvermögen, für das Bankkonto gilt das gleiche. Hier verändern sich also zwei Positionen des Umlaufvermögens: Das Konto Materiallager steigt und das Konto Bank sinkt. Entsprechend erhöht sich das Umlaufvermögen (Materiallager) auf seiner linken Seite im Soll und das Umlaufvermögen sinkt auf dem Konto Bank im Haben.

Es handelt sich um einen Aktivtausch, weil ein Konto der Aktivseite steigt und ein anderes sinkt. Die Bilanzsumme bleibt unverändert.

Erfolgswirkung eines Materialeinkaufs gegen Banküberweisung

Dieser Materialeinkauf ist erfolgsneutral, eine Aufwandswirkung entsteht nicht, weil zwar Geld abgeflossen ist, entsprechend aber Material dem Lager zugebucht wurde – beide Wirkungen neutralisieren sich. Erst später, wenn das Material verbraucht wird, entsteht dadurch ein Aufwand. Aber das ist dann ein neuer Buchungssatz.

Liquiditätswirkung eines Materialeinkaufs gegen Banküberweisung

Das Unternehmen verliert Geld, die Liquiditätswirkung ist somit negativ, obwohl der Gewinn damit nicht geschmälert wird. Trotz Geldabfluss ist deshalb kein Wertverlust mit diesem Geschäftsvorfall verbunden, weil gleichzeitig der Wert des Materiallagers steigt, in dessen Bestand der Zugang des Materials gebucht wurde.

Hinweis: Alternativ werden Materialeinkäufe oft direkt in den Aufwand gebucht. Aber diese zweite Variante der Materialeinkaufsbuchung behandeln wir an späterer Stelle.

Dieser Blogbeitrag basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen.

Kaufmännischer Charakter eines Materialeinkauf gegen Banküberweisung:

„Umlaufvermögen (Materiallager) an Umlaufvermögen (Bank)“, Aktivtausch mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}