Geschäftsvorfall: Maschinenkauf mit Zahlungsziel

Kauf gegen Ziel bedeutet, dass man den Einkauf nicht sofort bezahlen muss. 10, 20, 30 Tage sind durchaus übliche „Zahlungsziele“. Hier hat sich das Unternehmen zum Kauf einer Maschine entschlossen, die erst in 60 Tagen zu bezahlen ist.

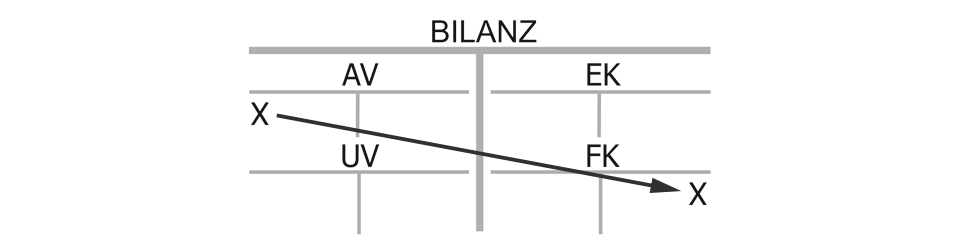

Bilanzauswirkung eines Maschinenkaufs mit Zahlungsziel

Werden Maschinen angeschafft, so erhöht sich das Anlagevermögen. Somit ist dieses links auf seiner Sollseite gestiegen, während das Fremdkapital – ebenfalls gestiegen ist. Mehr Maschinenwerte sind jetzt im Unternehmen, es bestehen aber auch mehr Schulden an den Lieferanten, somit erhöht sich auch das Fremdkapital auf seiner rechten Seite, im Haben.

Es handelt sich somit um eine Bilanzverlängerung. Die Bilanzsumme wird größer, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert steigt.

Erfolgswirkung eines Maschinenkaufs mit Zahlungsziel

Der Kauf der Maschine gegen Rechnung ist nicht erfolgswirksam, hat also keine Gewinn- oder Verlustwirkung, denn der Wertzuwachs der Maschine – dem momentan noch kein Geldabfluss gegenüber steht – wird durch die gestiegenen Schulden kompensiert, insgesamt entsteht also keine Wertverzehr- oder Wertzuwachs. Der fehlende Geldabfluss darf Sie nicht irritieren: Trotz fehlendem Geldabfluss kann dennoch eine Wertverlust entstanden sein, in diesem Fall drückt sich dieser in den gestiegenen Schulden aus.

Liquiditätswirkung eines Maschinenkaufs mit Zahlungsziel

Das Unternehmen verliert (noch) kein Geld, die Liquiditätswirkung ist somit neutral, auch eine Erfolgswirkung ist nicht gegeben. Erst wenn nach Ablauf der Frist das Zahlungsziel eintritt, ist die dann erfolgende Buchung liquiditätswirksam, aber das ist dann ein eigener Buchungssatz.

Dieser Blogbeitrag basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen.

Kaufmännischer Charakter des Maschinenkaufs mit Zahlungsziel:

„Anlagevermögen (Maschinen) an Fremdkapital (Lieferantenverbindlichkeiten)“, Bilanzverlängerung ohne Liquiditäts- und ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}