Geschäftsvorfall: Eigenkapitalentnahme

Nach einiger Zeit möchten Eigentümer ihre Gewinne nutzen und sich diese ganz oder teilweise auszahlen lassen. Dazu entnehmen sie Bargeld aus der Firmenkasse, natürlich gegen Quittung, und diese Eigenkapitalentnahme muss gebucht werden. Beachten Sie bitte, dass man in Kapitalgesellschaften als Eigentümer nicht einfach Geld aus der Kasse „entnehmen“ kann, dort ist ein Ausschüttungsbeschluss nötig, aber der kaufmännische Charakter des Vorgangs ist der Selbe.

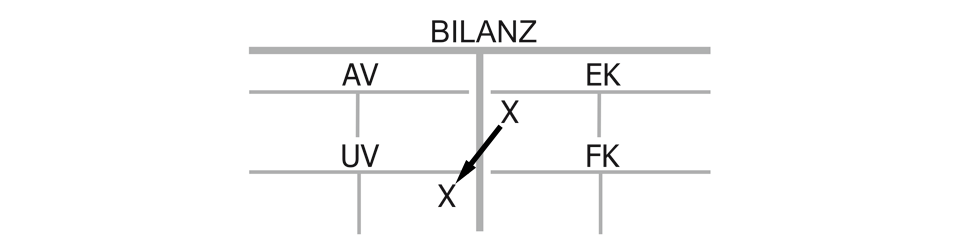

Bilanzwirkung einer Eigenkapitalentnahme

Werden Entnahmen getätigt, so fließen Gelder aus dem Unternehmen ab. Somit ist die Unternehmenskasse aus dem Bereich Umlaufvermögen (UV) und das Konto Entnahmen aus dem Bereich Eigenkapital (EK) betroffen. Beide sinken, denn der Bargeldbestand ist gesunken, die Schuld des Unternehmens an seine Eigentümer, das Eigenkapital, aber auch.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch der Passivseite im Wert sinkt. Anlagevermögen (AV) und Fremdkapital (FK) sind davon nicht betroffen.

Erfolgswirkung einer Eigenkapitalentnahme

Die Kapitalentnahme ist nicht erfolgswirksam, hat als keine Gewinn- oder Verlustwirkung, denn weniger Geld in der Kasse bedeutet zwar einen Wertabfluss, dieser wird aber durch die gesunkenen Eigenkapitalschulden an die Eigentümer im gleichen Atemzug wieder neutralisiert, unterm Strich wird das Unternehmen nicht „ärmer“, die Kapitalentnahme ist also kein Aufwand.

Liquiditätswirkung einer Eigenkapitalentnahme

Das Unternehmen verliert Geld, die Liquiditätswirkung ist somit negativ, obwohl der Erfolg damit nicht geschmälert wird. Die Geschäftsführung ist daher meist kein Freund von Entnahmen, obwohl sie den Gewinn nicht schmälern, denn die liquiden Mittel werden oft für Investitionen benötigt. Ein typischer Anwendungsfall ist die Dividende, die kaufmännisch einer Kapitalentnahme gleicht (auch wenn das nicht exakt das Selbe ist): Aktionäre freuen sich auf die Ausschüttung, aber der Vorstand nutzt das Geld lieber für betriebliche Aufgaben.

Dieser Blogbeitrag basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen.

Kaufmännischer Charakter der Eigenkapitalentnahme:

„Eigenkapital (Entnahmen) an Umlaufvermögen (Kasse)“, Bilanzverkürzung mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}