Dieser Blog basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen. Mehr dazu.

Geschäftsvorfall: Eigenkapitaleinlage

Bei seiner Gründung ist ein Unternehmen ein ganz armer Schlucker. Es wurde zwar gegründet, aber es besitzt nichts: Kein Geld, keinen Fuhrpark, keine Gerätschaften, keine Gebäude, gar nichts. Somit kann es weder Maschinen anschaffen, noch Leute einstellen und bezahlen, es kann kein Material einkaufen und keine Werbung betreiben. Es braucht Vermögen.

Daher entschließen sich die Eigentümer, dem Unternehmen Geld zur Verfügung zu stellen, indem sie von ihrem privaten Bargeld etwas in die Firmenkasse einlegen. Man sagt, sie leisten eine Eigenkapitaleinlage.

Bilanzwirkung einer Eigenkapitaleinlage

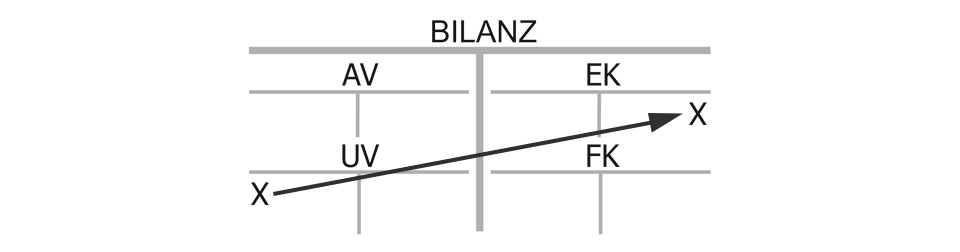

Werden Einlagen bar geleistet, überlassen Eigentümer dem Unternehmen Kapital, damit dieses wirtschaften kann. Wegen der Bareinzahlung ist die Unternehmenskasse aus dem Bereich Umlaufvermögen (UV) und das Konto Einlagen aus dem Bereich Eigenkapital (EK) betroffen. Beide steigen, denn der Bargeldbestand ist gewachsen, die Schuld des Unternehmens an seine Eigentümer, das Eigenkapital also, auch.

Es handelt sich um eine Bilanzverlängerung. Die Bilanzsumme wird größer, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert steigt. Anlagevermögen (AV) und Fremdkapital (FK) sind davon nicht betroffen.

Erfolgswirkung einer Eigenkapitaleinlage

Die Kapitaleinlage ist nicht gewinnwirksam, denn mehr Geld in der Kasse bedeutet zwar einen Wertzuwachs, dieser wird aber durch die gestiegenen Eigenkapitalschulden an die Eigentümer im gleichen Atemzug wieder neutralisiert, unterm Strich wird das Unternehmen nicht „reicher“, es entsteht also kein Ertrag.

Übrigens sind juristisch gesehen Eigenkapitaleinlagen keine Schulden im rechtlichen Sinn, so wie sie etwa bei einem Darlehen bestehen. Für die kaufmännische Denkweise der betriebswirtschaftlichen Situation kann man sich aber Eigenkapital durchaus als eine Schuld an die Eigentümer vorstellen. Deshalb steht es auch gemeinsam mit den „echten“ Schulden, dem Fremdkapital also, auf der Passivseite der Bilanz.

Liquiditätswirkung einer Eigenkapitaleinlage

Das Unternehmen erhält mehr Geld, die Liquiditätswirkung ist somit positiv, obwohl der Gewinn nicht gestiegen ist.

Kaufmännischer Charakter der Eigenkapitaleinlage:

„Umlaufvermögen (Kasse) an Eigenkapital (Entnahmen)“, Bilanzverlängerung mit Liquiditäts-, aber ohne Erfolgswirkung.

Um konkrete Geschäftsvorfälle in Prüfungsaufgaben oder Unternehmen richtig zu buchen, beachten Sie bitte folgende ergänzende Hinweise: Richtig buchen

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}