Geschäftsvorfall: Forderungsausgleich durch den Kunden nach dreißig Tagen in bar.

Da freut man sich: Kunden, die pünktlich zahlen, zudem mit dem liquidesten aller Mittel, dem Bargeld. Aber wie wird das gebucht?

Der Forderungsausgleich ist kein Wertzuwachs, kein Ertrag, obwohl dem Unternehmen Geld zufließt. Die beiden Gründe dafür: Erstens wurde ein Wertzuwachs schon beim Einbuchen der Forderung erfasst, würde man den Zahlungseingang nochmals als Ertrag buchen, wäre der Vorfall zweimal gewinnwirksam im System, und zweitens erhält man beim Forderungsausgleich zwar Geld, aber gleichzeitig reduziert sich der Vermögenswert „Forderungen“ des Umlaufvermögens – denn dieser verringert sich jetzt durch die Zahlung.

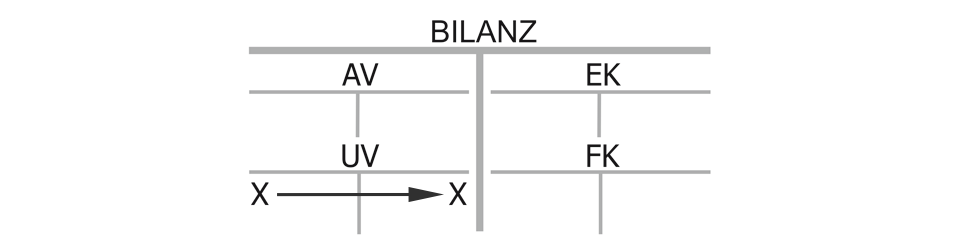

Bilanzwirkung beim Forderungsausgleich

Somit steigt das Umlaufvermögen im Soll auf dem Konto Kasse, denn dort geht das Geld ein, aber gleichzeitig verringert sich das Umlaufvermögen wieder durch den Abgang auf dem Konto Forderungen im Haben. Erneut ist dies ein schönes Beispiel dafür, wie Erfolg (bei der ursprünglichen Buchung der Umsatzerlöse) und Liquidität (jetzt beim Forderungsausgleich) auseinanderfallen können.

Erfolgswirkung beim Forderungsausgleich

Der Forderungsausgleich ist erfolgsneutral, dem Wertzuwachs „Geld“ steht ein Wertabfluss aus „Forderungen“ gegenüber. In der Ergebnisplanung, die sich nur für Gewinn oder Verlust interessiert, war die betriebswirtschaftliche Wirkung daher schon bei der ursprünglichen Buchung der Forderung eingetreten.

Liquiditätswirkung beim Forderungsausgleich

Dieser Geschäftsvorfall ist in voller Höhe liquiditätswirksam, und damit ein schönes Beispiel für die vielen Geschäftsvorfälle in der doppelten Buchführung, bei denen Erfolgs- und Liquiditätswirkung zeitlich auseinanderfallen. Entsprechend müssen Forderungen gesondert betrachtet werden, denn sie haben je nach Fälligkeit einen erheblichen Einfluss auf die Liquiditätsplanung.

Kaufmännischer Charakter des Forderungsausgleich:

„Umlaufvermögen (Kasse) an Umlaufvermögen (Forderungen)“, Aktivtausch mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}