Geschäftsvorfall: Die Gehaltszahlung ist fällig und wird im gleichen Monat bezahlt

Ob es sich um Löhne oder Gehälter handelt, hat auf den kaufmännischen Charakter eines Geschäftsvorfalls keinen Einfluss. Allerdings wird ein anderes Unterkonto des Eigenkapitals benötigt, nämlich Gehaltsaufwand anstatt Lohnaufwand. Zahlt ein Unternehmen Gehälter so ist das ein Aufwand, ein Wertverzehr, der somit zu Lasten des Eigenkapitals gebucht wird.

Es geht hier um die grundsätzliche Wirkung einer Gehaltszahlung auf die Bilanz und die Gewinn- und Verlustrechnung. Wie schon bei der Lohnzahlung, lassen wir Besonderheiten der Gehaltsauszahlung, etwa der Einbehalt der Sozialversicherungsanteile, außer Betracht. Zunächst geht es nur um den betriebswirtschaftlichen Charakter einer Gehaltszahlung an sich.

Auch hier wird unterstellt, dass das Gehalt sofort in dem Monat ausgezahlt wird, in dem es verdient wurde.

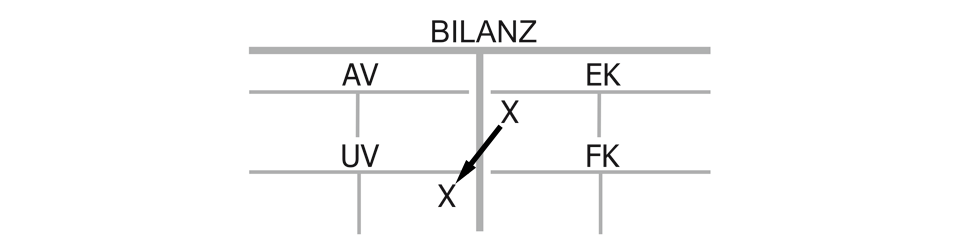

Bilanzwirkung einer Gehaltszahlung

Werden Gehälter bezahlt, so sinkt das Eigenkapital auf seiner linken Seite im Soll (Konto Gehaltsaufwand). Erneut geht der Wertverzehr zu Lasten der Eigentümer. Gleichzeitig sinkt das Konto Bank aus dem Bereich Umlaufvermögen auf seiner rechten Seite im Haben.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung einer Gehaltszahlung

Das Gehalt ist durch den Wertverzehr erfolgswirksam, geht später als Aufwand in die Gewinn- und Verlustrechnung ein und belastet somit den Gewinn. Den Einwand, dass durch die Gehälter auch Mehrwerte geschaffen werden, da die Mitarbeiter zum Unternehmenserfolg beitragen, ist richtig, jedoch werden diese Wertzuwächse in separaten Geschäftsvorfällen erfasst und gebucht, etwa wenn Verkäufer Verträge abschließen.

Liquiditätswirkung einer Gehaltszahlung

Das Unternehmen verliert zudem Geld, eine direkte Liquiditätswirkung ist also gegeben.

Kaufmännischer Charakter der Gehaltszahlung:

„Eigenkapital (Gehaltsaufwand) an Umlaufvermögen (Bank)“, Bilanzverkürzung mit direkter Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}