Geschäftsvorfall: Lohnzahlung der Löhne des Vormonats

Sie haben es sicher geahnt: Nachdem wir im letzten Blogbeitrag die entstandenen Löhne wegen der auf den nächsten Monat verschobenen Auszahlung auf „Fremdkapital“ geparkt hatten, konkret auf dem Konto „Lohnverbindlichkeiten“, werden diese Verpflichtungen nun in bar ausgezahlt.

Jetzt entsteht kein Aufwand mehr – der wurde schließlich schon im letzten Monat gebucht. Zwar fließt jetzt Geld ab, aber dafür reduzieren sich auch die Schulden an die Mitarbeiter.

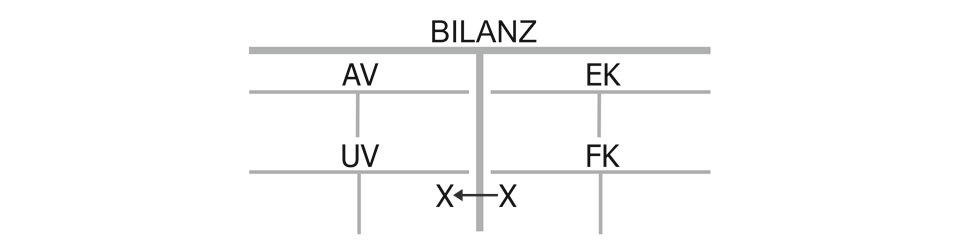

Bilanzwirkung einer Lohnzahlung des Vormonats

Weil die Verbindlichkeiten an die Beschäftigten nun getilgt werden, sinkt das Fremdkapital auf seiner linken Seite im Soll (Lohnverbindlichkeiten), gleichzeitig sinkt das Umlaufvermögen (Kasse) auf seiner rechten Seite im Haben.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt. Auf der Aktivseite reduziert sich die Kasse, auf der Passivseite das Fremdkapital, konkret das Konto „Lohnverbindlichkeiten“.

Erfolgswirkung einer Lohnzahlung von Löhnen aus dem vorigen Monat

Der Gewinn wird von diesem Geschäftsvorfall nicht beeinträchtigt. Zwar muss das Unternehmen Geld hergeben und verliert damit Werte, aber dafür sinken auch die Schulden, beides gleicht sich exakt aus und insgesamt ist der Geschäftsvorfall erfolgsneutral. Die Erfolgswirkung der Löhne war schon im Vormonat gegeben.

Liquiditätswirkung der Lohnzahlung aus dem Vormonat

Das Unternehmen verliert durch die Barzahlung Geld, somit ist eine Liquiditätswirkung gegeben. Erneut ist dies ein schönes Beispiel, wie die Erfolgswirkung und Liquiditätswirkung von Geschäftsvorfällen auseinanderfallen können.

Kaufmännischer Charakter einer Lohnzahlung des Vormonats:

„Fremdkapital (Lohnverbindlichkeiten) an Umlaufvermögen (Kasse)“, Bilanzverkürzung mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}